AI và chủ quyền quốc gia - Bài 1: Bản đồ quyền lực AI

Cả thế giới đang lao vào cuộc đua để có thể sở hữu AI của riêng mình, nhưng ngay cả những siêu cường quốc hùng mạnh nhất cũng đang đối mặt một sự thật khó chịu: chủ quyền AI tuyệt đối gần như là điều bất khả thi.

Khoảnh khắc Sputnik

Mùa Xuân 2016, cả thế giới nghẹt thở chứng kiến phần mềm AlphaGo - phát triển bởi Google DeepMind - đánh bại huyền thoại cờ vây Lee Sedol với tỷ số 4-1. Một năm sau, AlphaGo áp đảo với tỷ số 3-0 trước “Vua cờ vây” Trung Quốc, Kha Khiết. Chuỗi thất bại liên tiếp chấn động châu Á, hàng trăm triệu người xem chứng kiến thuật toán của một tập đoàn Mỹ bẻ gãy những bậc thầy xuất chúng nhất trong làng cờ phương Đông.

Chuyên gia máy tính Lý Khai Phục gọi đây là “khoảnh khắc Sputnik” của Trung Quốc. Hai tháng sau trận đấu của Kha Khiết, chính phủ Trung Quốc tung ra Kế hoạch Phát triển trí tuệ nhân tạo (AI) thế hệ mới - bản kế hoạch đặt công cuộc phát triển năng lực công nghệ AI tự chủ thành trọng tâm chiến lược cấp thiết quốc gia, và khơi mào một cuộc “chiến tranh lạnh” công nghệ mới.

Gần một thập kỷ sau, hầu hết các quốc gia lớn nhỏ trên thế giới đều đã tham gia vào cuộc đua công nghệ đó, với một mục tiêu duy nhất: AI chủ quyền quốc gia (Sovereign AI). Đây là khả năng đặt ba phương diện cốt lõi của công nghệ AI, bao gồm cơ sở hạ tầng phần cứng máy tính, mô hình và dữ liệu, dưới quyền kiểm soát của một quốc gia.

Lợi ích trên lý thuyết của giấc mơ AI chủ quyền là không thể chối cãi. Chuyển từ trạng thái “thuê AI” sang “sở hữu AI” sẽ giúp lưu giữ hoàn toàn lợi ích kinh tế của công nghệ này trong quốc gia chủ nhà. Khả năng kiểm soát hoàn toàn AI cũng sẽ tạo ra một “pháo đài kỹ thuật số”, đảm bảo không bị ảnh hưởng bởi biến động địa chính trị hay đứt gãy chuỗi cung ứng. Đó là chưa kể lợi ích “thuần hóa” AI theo văn hóa, ngôn ngữ và luật pháp trong nước.

Bản đồ quyền lực AI

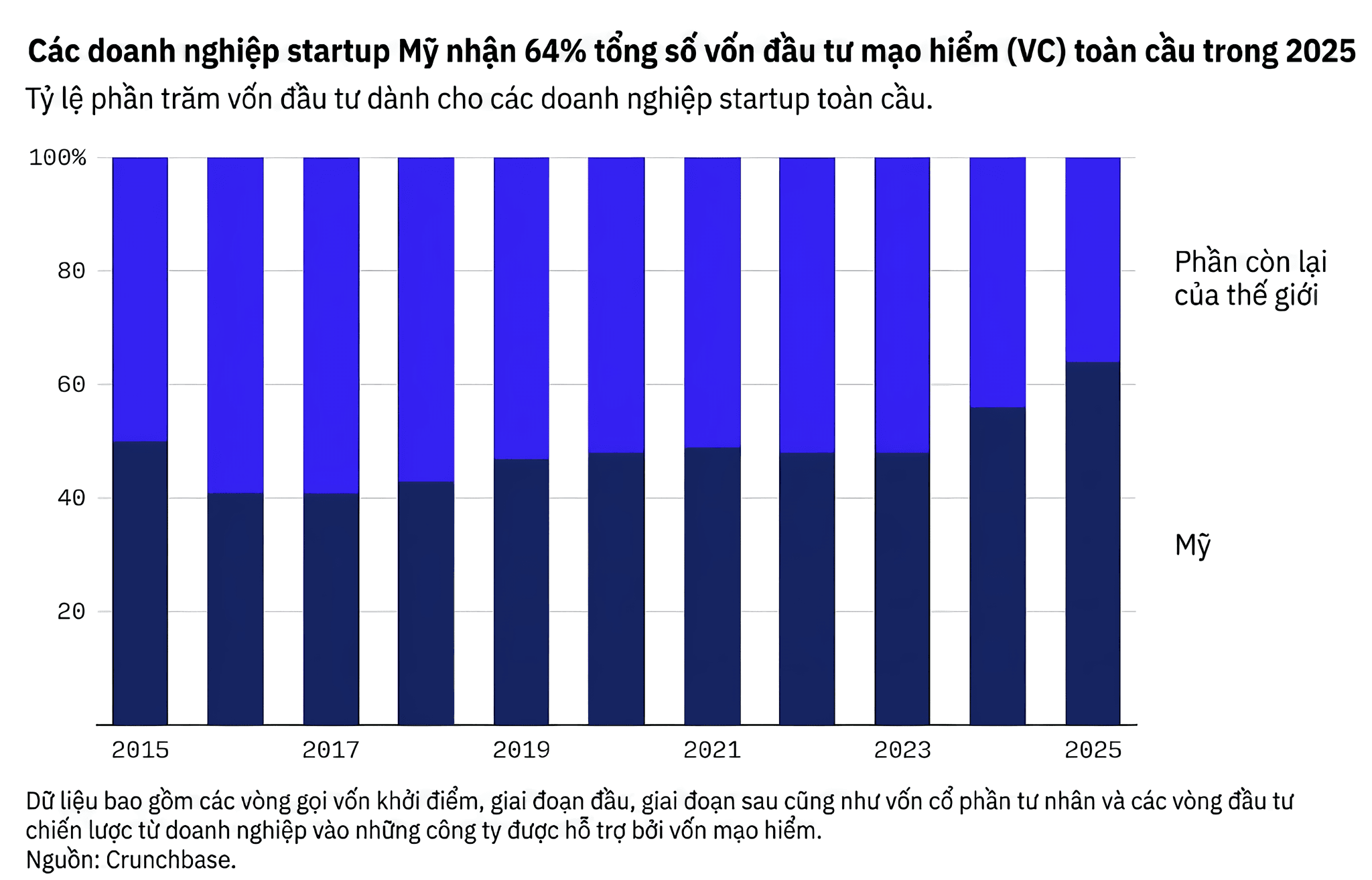

Tuy vậy, “bản đồ quyền lực AI” hiện đang phân cực và tập trung hơn bao giờ hết. Theo phân tích của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), các công ty Mỹ thu hút tới 75% tổng vốn đầu tư mạo hiểm AI toàn cầu trong 2025, khoảng 194 tỷ USD. Con số này chiếm đến 61% vốn mạo hiểm của tất cả các ngành khác cộng lại.

Dòng vốn dồi dào đó đã cho phép Mỹ thiết lập quy mô hạ tầng mà phần còn lại của thế giới khó theo kịp. Riêng trong năm 2026, các tập đoàn công nghệ lớn nhất nước này dự kiến chi khoảng 700 tỉ USD cho hạ tầng, phần lớn dành cho AI, trong đó mỗi hãng hàng đầu rót trên 100 tỉ USD. Điển hình là Stargate, liên minh giữa OpenAI, SoftBank và Oracle công bố đầu năm 2025 - với tham vọng rót tới 500 tỷ USD để xây dựng các trung tâm dữ liệu siêu quy mô ngay trên đất Mỹ.

Hơn thế nữa, là “cái nôi” của AI, Mỹ cũng sở hữu phần lớn lượng nhân tài và các mô hình AI tiên tiến nhất. Từ OpenAI, Anthropic đến Google, đều thuộc về các công ty Mỹ. Kể từ năm 2023 đã có hơn 4.000 startup AI ra đời tại đây, nhiều hơn toàn bộ phần còn lại của thế giới cộng lại.

Các cường quốc còn lại, từ Liên minh châu Âu (EU) đến Nhật Bản và Hàn Quốc bị bỏ lại khá xa. EU đặt mục tiêu 200 tỉ euro cho AI và Hàn Quốc triển khai hơn 260.000 GPU, nhưng theo OECD, cả khối EU chỉ chiếm 6% vốn đầu tư mạo hiểm AI toàn cầu năm 2025, so với 75% của Mỹ.

Quốc gia AI

Đối trọng duy nhất với vị thế thống trị của Mỹ là Trung Quốc. Phần vốn tư nhân còn lại chảy vào thị trường Trung Quốc, song quốc gia này bù đắp bằng nguồn lực nhà nước cùng một chiến lược tự chủ toàn diện. Đây là quốc gia duy nhất theo đuổi "chủ quyền AI" ở mọi tầng của chuỗi cung ứng, từ con chip, mô hình đến phần mềm. Riêng Quỹ đầu tư công nghiệp bán dẫn quốc gia giai đoạn ba (Big Fund III), ra mắt tháng 5/2024, đã rót khoảng 47,5 tỉ USD để nuôi các nhà sản xuất trong nước.

Nỗ lực đó đã cho kết quả. Theo hãng nghiên cứu IDC, chip nội địa đã chiếm khoảng 41% thị trường chip AI của Trung Quốc trong năm 2025, so với mức trên 90% mà Nvidia từng nắm giữ trước 2023. Khoảng cách về mô hình cũng đang thu hẹp nhanh chóng: theo Chỉ số AI 2026 của Đại học Stanford, chênh lệch hiệu năng giữa các mô hình tốt nhất của hai nước chỉ còn 2,7%, từ mức trên 17 điểm phần trăm hồi năm 2023. Bắc Kinh thậm chí đang dẫn đầu thế giới về số lượng bằng sáng chế AI.

Đáng chú ý hơn cả là cách nước này biến hạn chế thành lợi thế. Dưới áp lực từ các lệnh cấm vận nguồn cung chip tiên tiến của Mỹ, giới nghiên cứu Trung Quốc buộc phải dồn sức tối ưu hóa hiệu quả thuật toán. Thành quả tiêu biểu là sự ra đời của DeepSeek, mô hình đạt năng lực tương đương các đối thủ phương Tây nhưng tối giản được chi phí tính toán xuống nhiều lần, tạo ra cú sốc lớn khiến cổ phiếu Nvidia từng lao dốc ngay khi ra mắt.

Hơn thế nữa, Trung Quốc cũng đã tận dụng kho dữ liệu video nội địa khổng lồ từ các nền tảng mạng xã hội Douyin và Kuaishou để huấn luyện các mô hình AI tạo video. Seedance của ByteDance và Kling của Kuaishou đã vươn lên dẫn đầu bảng xếp hạng AI video toàn cầu, vượt qua cả các đối thủ tại Mỹ.

Bài toán nghịch lý

Tuy vậy, tất cả các quyền lực hùng mạnh nhất trong cuộc đua AI chủ quyền đều bị vấp phải một bài toán nghịch lý: Sự lệ thuộc công nghệ.

Đà phát triển ấn tượng của phần mềm và thuật toán Trung Quốc vẫn chạm phải giới hạn về phần cứng. Lệnh cấm xuất khẩu của Mỹ khiến nước này không thể tiếp cận máy quang khắc tia cực tím cực ngắn (EUV - Extreme Ultraviolet Lithography) của ASML, vốn là chìa khóa cho các tiến trình tiên tiến nhất.

Dù tập đoàn sản xuất chip lớn nhất Trung Quốc, SMIC, đã chứng minh năng lực tự chế tạo thành công chip 7 nm mà không cần đến máy EUV, nhưng đây là một giải pháp tình thế đầy tổn hao. Để vượt qua rào cản thiết bị, họ phải dùng máy DUV thế hệ cũ vận hành vượt công suất, đẩy chi phí sản xuất lên mức ngất ngưởng cùng một tỷ lệ thành phẩm (yield rate) thấp.

Bởi vậy, ở giai đoạn huấn luyện nền tảng (Frontier AI), nhiều mô hình tiên tiến nhất của Trung Quốc, kể cả DeepSeek, vẫn phải dựa vào các cụm chip Nvidia. Dù phần mềm của DeepSeek đang ráo riết tối ưu hóa để tương thích ngược với dòng chip nội địa Ascend của Huawei, cấu trúc phần cứng vĩ mô của họ vẫn chưa thể thoát ly hoàn toàn hệ sinh thái Mỹ.

Ngay cả nhà sáng lập Huawei, Nhậm Chính Phi, cũng chỉ đặt mục tiêu tự chủ trên 70% chuỗi cung ứng bán dẫn vào năm 2028, chứ không phải toàn bộ.

Chính bản thân nước Mỹ, dù dẫn đầu về vốn, mô hình AI, lẫn thiết kế chip, cũng không thể tự sản xuất chip phục vụ cho công nghệ này. Nvidia, hãng nắm khoảng 80% thị phần GPU AI toàn cầu, chỉ thiết kế chứ không sản xuất; họ phó thác gần như toàn bộ khâu chế tạo cho TSMC của Đài Loan. Còn cỗ máy quang khắc EUV duy nhất đủ sức tạo ra những con chip ấy lại thuộc độc quyền của ASML, một công ty Hà Lan. Ngay cả con bài mà Washington dùng để chặn Bắc Kinh cũng không nằm trong tay người Mỹ.

Như thế, hoài bão AI tự chủ hoàn toàn là điều bất khả thi, mục tiêu tối ưu nhất chỉ có thể là kiểm soát sự phụ thuộc.

{kind=link}