Grab ở Philippines bị tố gài tài xế vay lãi suất hơn 230%/năm

Câu chuyện Grab ở Philippines tung dịch vụ cho vay là một minh chứng rõ nét cho việc các hãng công nghệ đang khai thác triệt để hệ sinh thái khép kín của mình.

Tiện lợi, giải ngân tức thì và được tích hợp ngay trong ứng dụng làm việc hằng ngày. Những khoản vay nhỏ dành cho tài xế đang được các siêu ứng dụng gọi xe và giao đồ ăn quảng bá như một chiếc phao cứu sinh tài chính.

Thế nhưng theo phóng sự của Nikkei Asia, đằng sau những lời mời chào đầy hấp dẫn về sự tiện duyệt hay lãi suất phẳng hằng tháng thấp, một sự thật khốc liệt đang diễn ra: mức lãi suất hiệu dụng thực tế có thể lên tới hơn 230%, thậm chí chạm ngưỡng 277% một năm. Họ tận dụng dữ liệu hành vi để tung ra các sản phẩm tài chính, từng bước biến mô hình kinh tế chia sẻ thành một vòng lặp nợ nần vô hình trói buộc chính những người lao động yếu thế nhất.

Vòng xoáy nợ nần dưới vỏ bọc "giải pháp tài chính vi mô"

Khái niệm "đối tác" luôn được các nền tảng công nghệ sử dụng để gọi những người tài xế công nghệ. Chức danh này tạo ra một cảm giác về sự tự do, tự chủ và độc lập trong công việc. Thực tế chỉ ra một bức tranh hoàn toàn khác, đặc biệt là khi các rủi ro về chi phí sản xuất như bảo dưỡng xe cộ, xăng dầu hay tai nạn đều do người lao động tự gánh vác. Khi những chiếc xe máy, công cụ kiếm cơm duy nhất gặp sự cố, tài xế rơi vào ngõ cụt tài chính. Lúc này, nền tảng xuất hiện với vai trò một vị cứu tinh.

Trường hợp của John, một tài xế xe máy đang chạy dịch vụ giao đồ ăn và chở khách cho Grab cùng công ty con Move It tại tỉnh Rizal, Philippines, là một ví dụ điển hình. Sau ba tháng vắt kiệt sức lực trên những cung đường, anh nhận được thông báo đủ điều kiện tham gia chương trình vay vốn trực tiếp trên ứng dụng. Cần tiền gấp để đại tu chiếc xe máy cũ kỹ, John quyết định vay 11.000 peso (khoảng 188 USD) từ Grab Finance. Cách thức trả nợ được thiết kế cực kỳ tinh vi: hệ thống tự động trừ 95,30 peso mỗi ngày từ ví điện tử của anh trong suốt 150 ngày. Tổng số tiền anh phải hoàn trả lên tới 14.294 peso.

Trên bề mặt, ứng dụng quảng cáo mức "lãi suất đơn hằng tháng" chỉ ở mức 5,99%. Nhìn qua, con số này có vẻ 'bèo' và dễ thở đối với những người lao động phổ thông vốn không có khả năng tiếp cận vốn ngân hàng. Đi sâu vào phân tích nghiệp vụ tài chính, việc trừ tiền gốc và lãi đều đặn mỗi ngày khiến mức lãi suất hiệu dụng (EIR - Effective Interest Rate) của khoản vay này vọt lên tới 277% mỗi năm. Đây là một con số khổng lồ, cao gấp khoảng 5,5 lần so với mức trần lãi suất tối đa mà các công ty thẻ tín dụng được phép áp dụng.

Chuyên gia phân tích tài chính Rod Barit giải thích cơ chế tàn nhẫn của loại hình tín dụng này. Khi tài xế phải trả nợ từng ngày, chi phí thực tế của dòng tiền mà họ thực sự có trong tay cao hơn rất nhiều so với mức lãi suất đơn được niêm yết. Dòng vốn liên tục bị rút ra khỏi túi người vay ngay từ ngày đầu tiên, khiến họ không có cơ hội sử dụng trọn vẹn số tiền đã vay để sinh lời hay xoay vòng vốn. Cấu trúc vay này đẩy rủi ro của công ty công nghệ về mức gần như bằng không. Họ nắm đằng chuôi khi trực tiếp kiểm soát dòng tiền thu nhập của tài xế và tự động cấn trừ trước khi tài xế kịp rút tiền về chi tiêu cá nhân.

Đối với những lao động vất vả 12 tiếng mỗi ngày để mang về khoản thu nhập ròng ít ỏi khoảng 1.000 peso, việc bị trừ tiền hằng ngày tạo ra một áp lực tâm lý khủng khiếp. Họ buộc phải xách xe ra đường bất kể nắng mưa hay ốm đau. Nếu nghỉ làm và ví điện tử không đủ tiền để cấn trừ, hệ thống thuật toán sẽ ngay lập tức đình chỉ tài khoản, tước đi sinh kế duy nhất của họ. Sự tiện lợi ban đầu nhanh chóng biến thành một vòng kim cô siết chặt nhịp sống của người lao động.

Trò chơi thuật toán và bản hợp đồng lao động vô hình

Giới phân tích công nghệ từ lâu đã cảnh báo về quyền lực thao túng của thuật toán, nhưng cách các nền tảng áp dụng nó vào dịch vụ tài chính lại nâng sự kiểm soát lên một tầm cao mới. Các ứng dụng gọi xe hiện đại không nằm im chờ đợi tài xế có nhu cầu rồi mới cung cấp khoản vay. Họ chủ động kiến tạo nhu cầu thông qua hệ thống thông báo đẩy (push notification) dựa trên việc phân tích kho dữ liệu khổng lồ về thâm niên làm việc, lịch sử chuyến đi và thói quen tiêu dùng của từng cá nhân.

Giáo sư Cheryll Soriano từ Đại học De La Salle, người dẫn đầu nghiên cứu về lao động nền tảng tại Philippines, đã chỉ ra một sự thật đáng lo ngại. Thuật toán của ứng dụng liên tục dội bom tin nhắn mời vay vốn vào điện thoại tài xế, thậm chí ngay cả khi họ vẫn đang gồng gánh trả nợ cho một chu kỳ vay trước đó. Đáng sợ hơn, các công ty công nghệ còn áp dụng chiến thuật "gamification" (game hóa) để kích thích hành vi vay nợ.

Một ví dụ gây chú ý được ghi nhận là chương trình bốc thăm trúng thưởng dịp Giáng sinh của Grab tại thị trường này. Để có cơ hội tham gia vòng quay may mắn và nhận quà, hệ thống yêu cầu tài xế phải đồng ý nhận một khoản vay với thời hạn thanh toán kéo dài tối đa. Một tài xế đã cung cấp bằng chứng cho thấy, để săn giải thưởng, anh phải chấp nhận khoản vay 13.000 peso. Đổi lại, anh bị trói buộc vào bản hợp đồng trừ tiền tự động 62,07 peso mỗi ngày ròng rã suốt 360 ngày. Kết thúc năm, tổng số tiền tài xế này phải trả là 22.343 peso, gần gấp đôi số vốn gốc ban đầu, tương đương với mức lãi suất hiệu dụng hàng năm lên tới 234%.

Thủ thuật này đánh trúng tâm lý khao khát đổi đời và thích phần thưởng của những người lao động nghèo. Ứng dụng dường như đang khuyến khích tài xế chọn những gói vay dài hạn nhất với chi phí đắt đỏ nhất. Mặc dù đại diện công ty kiên quyết phủ nhận việc dùng thuật toán để ép buộc hay điều hướng người dùng sang các sản phẩm lãi suất cao, thực tế trải nghiệm của giới tài xế lại phản ánh điều ngược lại.

Các thủ thuật tín dụng này tạo ra một hệ lụy sâu sắc về mặt cấu trúc lao động. Một lãnh đạo hiệp hội xe ôm công nghệ tại Philippines đã cay đắng thốt lên rằng những điều khoản vay mượn này hoạt động chẳng khác nào một bản hợp đồng lao động trọn đời kiểu mới, đảm bảo tài xế phải phục vụ nền tảng vô thời hạn. Không ai ép tài xế ấn nút vay, nhưng khi thu nhập bị bào mòn bởi chi phí nền tảng ngày càng tăng, họ không có lựa chọn nào khác ngoài việc tìm đến dòng tiền có sẵn trên điện thoại.

Bước nhảy vọt doanh thu và ranh giới đạo đức của Fintech

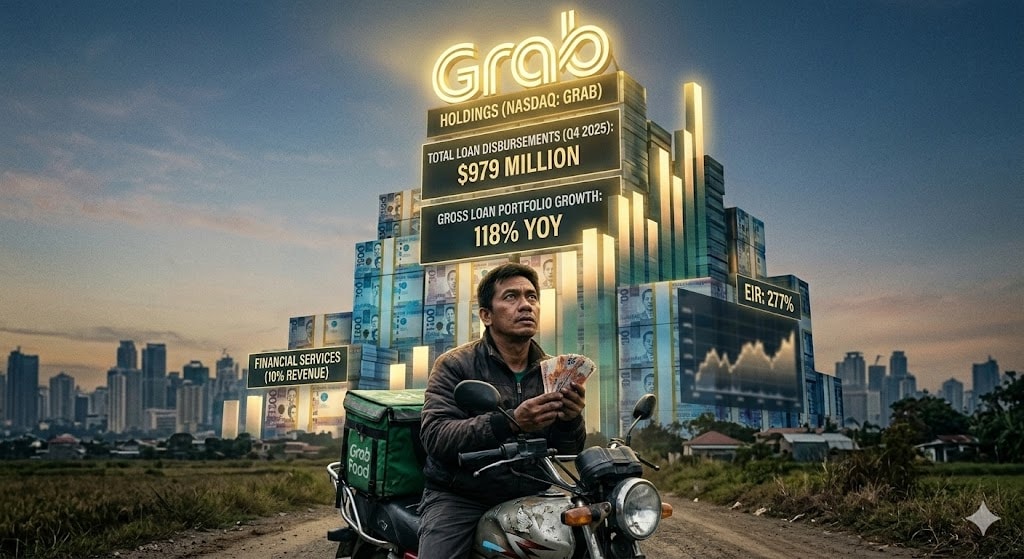

Nhìn từ góc độ của các cổ đông tại Phố Wall, mảng dịch vụ tài chính đang là "gà đẻ trứng vàng" cứu cánh cho các siêu ứng dụng sau nhiều năm đốt tiền mở rộng thị phần. Báo cáo tài chính quý 4 năm 2025 của Grab Holdings niêm yết trên sàn Nasdaq cho thấy một bức tranh tăng trưởng rực rỡ. Tổng lượng tiền giải ngân cho vay trong ba tháng cuối năm đã tăng vọt 53% so với cùng kỳ, chạm mốc 979 triệu USD. Tổng dư nợ cho vay của toàn hệ thống phình to tới 118%, đạt 1,2 tỉ USD, cao hơn gấp đôi so với năm trước. Mảng dịch vụ tài chính hiện đóng góp khoảng 10% tổng doanh thu hàng năm của tập đoàn.

Để bảo vệ cho cỗ máy in tiền này, đại diện công ty lập luận rằng việc áp dụng cách tính lãi suất hiệu dụng (EIR) hằng năm cho các khoản vay vi mô ngắn hạn là một sự so sánh khập khiễng. Họ nhấn mạnh các khoản vay này không tính lãi kép và mang lại giá trị to lớn về khả năng tiếp cận tín dụng cho nhóm đối tượng dưới chuẩn ngân hàng. Việc chia nhỏ khoản nợ lớn thành những khoản trừ lặt vặt hằng ngày được nền tảng miêu tả như một giải pháp giúp tài xế quản lý dòng tiền tốt hơn, phù hợp với tính chất công việc làm ngày nào ăn ngày đó.

Tuy nhiên, giới luật sư và các tổ chức hoạt động vì quyền lợi người lao động lại có góc nhìn gay gắt hơn. Dù các công ty tài chính công nghệ có đăng ký hợp pháp với Ủy ban Chứng khoán và Giao dịch, mức lãi suất tiệm cận 300% vẫn dấy lên những nghi ngại sâu sắc về mặt đạo đức kinh doanh.

Vào năm 2023, Tòa án Tối cao Philippines từng ra phán quyết khẳng định mức lãi suất 36%/năm cho một khoản vay thế chấp là "thái quá và vô lương tâm". Điều này mở ra khả năng các cơ quan tư pháp hoàn toàn có thể can thiệp để ép các nền tảng công nghệ hạ nhiệt các mức lãi suất bóc lột này.

Đại diện các tổ chức phi chính phủ chỉ trích gay gắt việc các nền tảng đang đánh cược trên sức lao động tương lai của tài xế. Công ty thu về lợi nhuận tài chính khổng lồ trong khi rủi ro thực tế lại hoàn toàn trút lên vai người vay. Mỗi năm Philippines hứng chịu trung bình 20 cơn bão lớn. Khi thiên tai ập đến, hoặc khi người thân đổ bệnh, tài xế đứng trước một ngã ba đường tàn khốc: ở nhà tránh bão bảo toàn tính mạng và nhìn khoản nợ cộng dồn kèm nguy cơ khóa tài khoản, hay bất chấp hiểm nguy lao ra đường để kiếm đủ số tiền thuật toán yêu cầu cấn trừ trong ngày.

Lời nhắc nhở dành cho người dùng tại Việt Nam

Câu chuyện tại thị trường nước bạn là một hồi chuông cảnh báo quan trọng đối với thị trường Việt Nam. Hiện nay, các nền tảng gọi xe và giao đồ ăn lớn nhất tại nước ta cũng đang đẩy mạnh các dịch vụ tài chính kỹ thuật số, từ ví điện tử, "mua trước trả sau" cho người dùng (PayLater), đến các khoản vay tiền mặt ứng trước dành cho đối tác tài xế.

Nếu bạn là tài xế công nghệ, hãy cực kỳ tỉnh táo trước các thông báo mời vay vốn trên ứng dụng. Đừng chỉ nhìn vào số tiền phải trả nhỏ lẻ mỗi ngày hay mức lãi suất phẳng hằng tháng có vẻ thấp. Hãy tự nhân con số đó lên để tính toán mức lãi suất thực tế hàng năm. Cần hiểu rõ rằng, việc đồng ý cho ứng dụng tự động trừ tiền hằng ngày đồng nghĩa với việc bạn tự tước đi sự linh hoạt tài chính của bản thân. Khi ốm đau hoặc xe hỏng, áp lực bị trừ tiền và khóa ứng dụng sẽ đẩy bạn vào tình thế vô cùng khó khăn.

Đối với người dùng cuối, việc lạm dụng các dịch vụ thanh toán trả sau trên các ứng dụng tiêu dùng hàng ngày để mua thức ăn hay đặt xe cũng tiềm ẩn rủi ro tương tự. Sự tiện lợi của "vài cú chạm" rất dễ làm lu mờ cảm giác về việc tiền đang vơi đi. Đừng để những nhu cầu tiêu dùng nhỏ nhặt hằng ngày cuốn bạn vào một vòng lặp nợ nần lãi suất cao từ lúc nào không hay. Hãy là những người tiêu dùng và lao động kỹ thuật số thông thái, biết làm chủ công nghệ thay vì để công cụ và thuật toán chi phối túi tiền của mình.