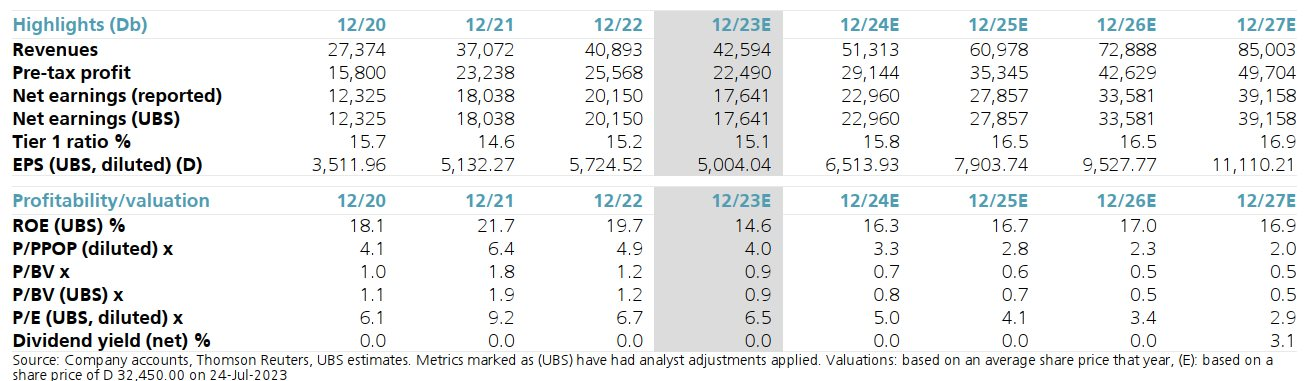

Trong quý 2/2023, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) ghi nhận kết quả kinh doanh khả quan, trong bối cảnh nền kinh tế chung còn thách thức. Cụ thể, lãi ròng quý 2/2023 của Techcombank đạt 4,455 tỉ đồng, cao hơn 43% so với kỳ vọng của J.P.Morgan, và lợi nhuận trước thuế (5,649 tỉ đồng) vượt 6% so với dự báo của UBS.

Theo đánh giá của các tổ chức quốc tế, kết quả này có được nhờ chi phí tín dụng thấp hơn dự báo cùng với chất lượng tài sản tốt hơn kỳ vọng. Các chuyên gia phân tích hàng đầu thế giới tại JPMorgan và UBS đánh giá cao và nhận định đây là “ngân hàng am hiểu địa phương, có mạng lưới rộng, đa dạng sản phẩm với đội ngũ quản lý xuất sắc”.

Techcombank dần khẳng định vị thế trong nhóm ngân hàng khu vực

Sau khi Techcombank công bố lợi nhuận quý 2/2023 vượt xa dự báo, J.P.Morgan Chase tiếp tục đưa ra đánh giá giữ tỷ trọng cao (overweight) với ngân hàng này.

“Techcombank dần trở thành một trong những ngân hàng sinh lợi lớn nhất tại ASEAN, với tỷ lệ ROA trung bình 3.2% trong 3 năm qua”, J.P.Morgan cho biết.

Một điểm sáng nổi bật trong kết quả kinh doanh quý 2/2023 đến từ tiền gửi không kỳ hạn (CASA) Tỷ lệ CASA của Techcombank ở mức 35%, chứng kiến đà tăng trở lại sau 4 quý nghịch dòng. Kết quả tích cực này đến từ chiến lược chuyển đổi số hóa mạnh mẽ, chương trình tiên phong miễn phí giao dịch chuyển khoản điện tử và hoàn tiền 1% cho khách hàng mua sắm bằng thẻ ghi nợ (Debit cashback 1%). Mặc dù cạnh tranh ngày càng gay gắt hơn, nhưng ngân hàng vẫn không ngừng đầu tư mạnh mẽ cho số hóa, khẳng định vị thế tiên phong trên hành trình chuyển đổi và tạo nên lợi thế lớn của Techcombank.

Cũng theo JPMorgan, chất lượng tài sản của Techcombank vẫn tốt, với tỷ lệ nợ xấu và chi phí tín dụng đều thấp hơn dự báo.

“Chất lượng tài sản của Techcombank tốt hơn dự báo của chúng tôi trong 2 quý liên tiếp, với tỷ lệ nợ xấu và mức trích lập dự phòng đều thấp hơn. Xu hướng này cho thấy chất lượng tài sản của Techcombank có thể tốt hơn dự báo và các khoản mất vốn vẫn nằm trong tầm kiểm soát của ngân hàng”, J.P.Morgan đánh giá.

Với những lý do trên, J.P.Morgan khuyến nghị cổ phiếu TCB với giá mục tiêu 38.000 đồng/cp, cao hơn so với mức 33.550 đồng/cp tại ngày 25.7.

UBS ghi nhận chất lượng tài sản lõi của Techcombank

Tương tự, UBS, tập đoàn tài chính hàng đầu thế giới có trụ sở tại Thụy Sĩ, cũng đánh giá cao Techcombank và giữ khuyến nghị “Mua” đối với cổ phiếu TCB.

“Techcombank ghi nhận lãi trước thuế quý 2/2023 cao hơn 6% so với dự báo của UBS và cao hơn 23% so với ước tính đồng thuận của các tổ chức”, UBS cho biết.

UBS đánh giá kết quả kinh doanh vượt trội của Techcombank đến từ chi phí tín dụng thấp hơn dự báo. Trong quý 2/2023, chi phí tín dụng ở mức 69 điểm cơ bản, thấp hơn ước tính 130 điểm cơ bản ước tính bởi UBS.

Bên cạnh kết quả kinh doanh, UBS đánh giá chất lượng tài sản lõi của Techcombank vẫn tốt, dù có suy giảm đôi chút so với trước. Ngoài ra, CASA của Techcombank cũng hồi phục tích cực trong quý 2/2023, lên mức 35%.

“Mặc dù bối cảnh vĩ mô Việt Nam vẫn còn đối mặt với nhiều cơn gió ngược, song chúng tôi tin rằng các chính sách hỗ trợ gần đây của Chính phủ Việt Nam và việc nới lỏng chính sách tiền tệ sẽ kéo giảm rủi ro hệ thống, đồng thời cải thiện tâm lý trên thị trường”, UBS nhận định.

Chứng khoán Maybank tin tưởng lợi nhuận năm 2023 của Techcombank có thể vượt kế hoạch

Tuy lợi nhuận 6 tháng đầu năm của Techcombank tăng trưởng âm, chứng khoán Maybank cho rằng điều này đãn nằm trong kỳ vọng của thị trường, theo kế hoạch ngân hàng đã công bố trước đây tại ĐHĐCĐ. Techcombank đã vững vàng đạt được 51% kế hoạch năm, bất chấp những khó khăn trong kỳ.

“Kết quả tích cực này, cùng với những động lực tăng trưởng như CASA và chất lượng tài sản, giúp chúng tôi tự tin vào triển vọng tăng trưởng ấn tượng của Techcombank trong nửa cuối năm, và hoàn toàn có thể vượt kế hoạch năm 2023 của ban lãnh đạo”.

Theo Maybank, sự phục hồi tích cực của CASA là nhờ những nỗ lưc tăng tốc thu hút khách hàng thông qua quan hệ đối tác với Masan và những đề xuất giá trị đột phá hướng tới tệp khách hàng thuộc thế hệ Z. Techcombank đánh dấu nửa đầu năm 2023 với số lượng khách hàng lên tới 12,2 triệu, thu hút thêm 1,4 triệu khách hàng mới trong kỳ, nhiều hơn cả năm 2022 cộng lại.