Xu hướng mua lại trái phiếu doanh nghiệp tăng cao kể từ tháng 6

Tài chính và đầu tư - Ngày đăng : 09:48, 30/10/2022

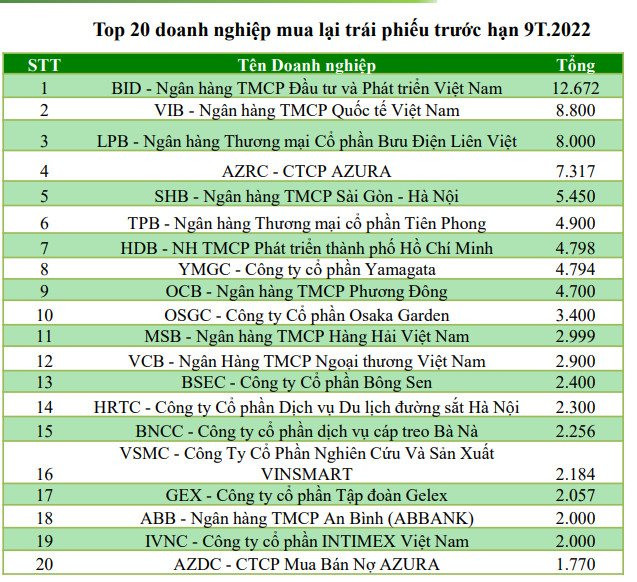

Dồn dập mua lại trái phiếu trước hạn

Thời gian qua, thị trường trái phiếu doanh nghiệp rơi vào trầm lắng sau một thời gian bùng nổ mạnh mẽ. Đặc biệt, từ sau vụ việc của Tân Hoàng Minh, Công ty An Đông, xu hướng mua lại trái phiếu trước hạn của các doanh nghiệp xảy ra ngày càng nhiều.

Theo dữ liệu của VBCS, trong 9 tháng năm 2022, khối lượng trái phiếu mua trước hạn đạt 135.180 tỉ đồng. Lượng mua lại trái phiếu có xu hướng tăng cao kể từ tháng 6.

Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong 9 tháng đầu năm, tổng giá trị trái phiếu đã được các doanh nghiệp mua lại đã lên đến hơn 142.000 tỉ đồng, tăng 67% so với cùng kỳ năm ngoái.

Trong nhóm mua lại trái phiếu nhiều nhất từ đầu năm, ngân hàng tiếp tục dẫn đầu, theo sau là các doanh nghiệp bất động sản. Trong top 20 cái tên mua lại trái phiếu nhiều nhất từ đầu năm có nhiều doanh nghiệp chưa niêm yết như Công ty Azura (8.200 tỉ đồng), Yamagata (6.500 tỉ đồng), Osaka Garden (3.400 tỉ đồng), Công ty Bông Sen (2.400 tỉ đồng), Cáp treo Bà Nà (2.250 tỉ đồng)...

Ngoài nhóm ngân hàng, Gelex (GEX) cũng là doanh nghiệp có nhiều đợt mua lại trái phiếu trước hạn từ đầu năm với tổng giá trị lên đến hơn 2.000 tỉ đồng; Novaland (NVL) đã có 3 đợt mua lại trái phiếu trước hạn từ đầu năm với tổng giá trị hơn 1.150 tỉ đồng; Sunshine Homes (SSH) mới đây cũng đã mua lại 500 tỉ đồng trái phiếu trước hạn hồi giữa tháng 10…

VCBS đánh giá, trong dài hạn, thị trường trái phiếu sẽ tiếp tục có những bước phát triển với sự mở rộng cả về quy mô lẫn tính đa dạng của sản phẩm. Tuy nhiên thị trường chịu các áp lực ngắn hạn đến từ khối lượng đáo hạn TPDN tập trung nhiều vào 2023-2024 (khoảng 790 nghìn tỉ).

Theo đó, khối lượng đáo hạn TPDN quý 4/2022 đạt 85 nghìn tỉ đồng, trong đó tập trung ở nhóm các ngân hàng (chiếm 53,4%), bất động sản (chiếm 27%).

Ngoài ra, xu hướng tăng nhanh và mạnh của lãi suất điều hành của nhiều quốc gia trên thế giới trong khoảng thời gian ngắn tạo ra tác động tiêu cực lên các tài sản rủi ro neo theo lãi suất dài hạn. Thị trường TPDN không phải là ngoại lệ. Theo đó, lãi suất trái phiếu được dự báo tăng ở cả 2 cấu phần lãi suất tham chiếu và phần bù rủi ro.

VCBS cho rằng thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản giảm dần. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này.

Tranh chấp liên quan đến trái phiếu doanh nghiệp xử lý thế nào?

Sự bùng nổ của trái phiếu doanh nghiệp cũng phát sinh những rủi ro đến hoạt động của thị trường tài chính. Các tranh chấp, khiếu nại, tố cáo liên quan đến trái phiếu doanh nghiệp đã và đang diễn ra phức tạp.

Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLaw cho biết, vụ án Tân Hoàng Minh, Công ty An Đông có phần ảnh hưởng đáng kể đến tâm lý các nhà đầu tư cá nhân. Có thể từ thời điểm này đến thời gian dài sau, các vụ việc tương tự tranh chấp về trái phiếu sẽ tiếp tục diễn biến hết sức phức tạp, số lượng tranh chấp sẽ không ngừng tăng lên, tạo ra sức nóng cho lĩnh vực này và thực trạng này có thể gây ảnh hưởng tiêu cực đến thị trường trái phiếu trong thời gian tới.

“Bản chất trái phiếu là công cụ tài chính trung, dài hạn cho một khoản vay nợ có liên quan giữa nhà phát hành, trái chủ và người sở hữu trái phiếu. Các bên tham gia vào giao dịch cần ý thức rõ về tính dài hạn, tính giao dịch tự nguyện có thời hạn và phải thông qua thủ tục đăng ký này”, ông Hà nêu.

Theo đó, luật sư Hà cho rằng nhà đầu tư muốn quyền lợi của mình được đảm bảo thì trước tiên họ cần chắc chắn rằng mình đang thực hiện đúng các nghĩa vụ theo thoả thuận. Hợp tác với đơn vị phát hành trái phiếu để tìm ra hương giải quyết hợp lý nhất, tránh trường hợp do vi phạm các thỏa thuận mà quyền lợi nhà đầu tư bị ảnh hưởng.

Ngoài ra, nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp nên giữ bình tĩnh và sự tỉnh táo trước các thông tin nhiễu loạn được lan truyền, tránh việc bán tháo và cắt lỗ trái phiếu đang nắm giữ mà không đánh giá được sức khỏe tài chính của doanh nghiệp phát hành. Trong trường hợp nhà đầu tư đang sở hữu các trái phiếu mà doanh nghiệp không thể trả lãi và/hoặc gốc, việc chấp nhận đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên.

Ông Hà cũng cho hay, cách giải quyết trong vấn đề tranh chấp này là người sở hữu trái phiếu như là chủ của khoản nợ, nên việc mua lại trái phiếu trước hạn thực chất là hình thức thanh toán nợ, giảm nợ và cơ cấu lại khoản nợ trái phiếu. Pháp luật cho phép bên phát hành và bên sở hữu trái phiếu có thể dùng biện pháp hoán đổi các loại trái phiếu khác hay cổ phiếu, tài sản có giá trị khác theo thỏa thuận của các bên thay vì phải dùng tiền để thanh toán cho trái phiếu.

“Quan trọng hơn cả vẫn là ý chí của cả hai bên người sở hữu trái phiếu và bên phát hành trái phiếu đưa ra được những giải pháp hài hoà cho quyền lợi của cả hai bên thì tự khắc vấn đề sẽ được giải quyết. Còn trong trường hợp các bên chỉ bảo vệ quyền lợi của mình, không hợp tác và hỗ trợ nhau giải quyết vấn đề thì không chỉ ảnh hưởng đến quyền lợi của các bên mà còn kéo theo sự rối ren cho thị trường trái phiếu nói chung”, ông Hà nhận định.