Không có đợt phát hành trái phiếu doanh nghiệp nào trong tháng 1

Tài chính và đầu tư - Ngày đăng : 17:24, 07/02/2023

Báo cáo của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) tổng hợp từ Sở Giao dịch chứng khoán Hà Nội (HNX) và Ủy ban Chứng khoán nhà nước (SSC) cho thấy, đến ngày 31.1, không có đợt phát hành trái phiếu doanh nghiệp nào.

Trong khi đó, cùng kỳ năm 2022, VBMA ghi nhận 7 đợt phát hành trái phiếu doanh nghiệp ra công chúng và 16 đợt phát hành trái phiếu doanh nghiệp riêng lẻ, với tổng trị giá phát hành lên tới 25.923 tỉ đồng; hoặc tháng 12.2022 liền trước cũng có tới 11 đợt phát hành trái phiếu doanh nghiệp được ghi nhận với tổng trị giá 1.700 tỉ đồng.

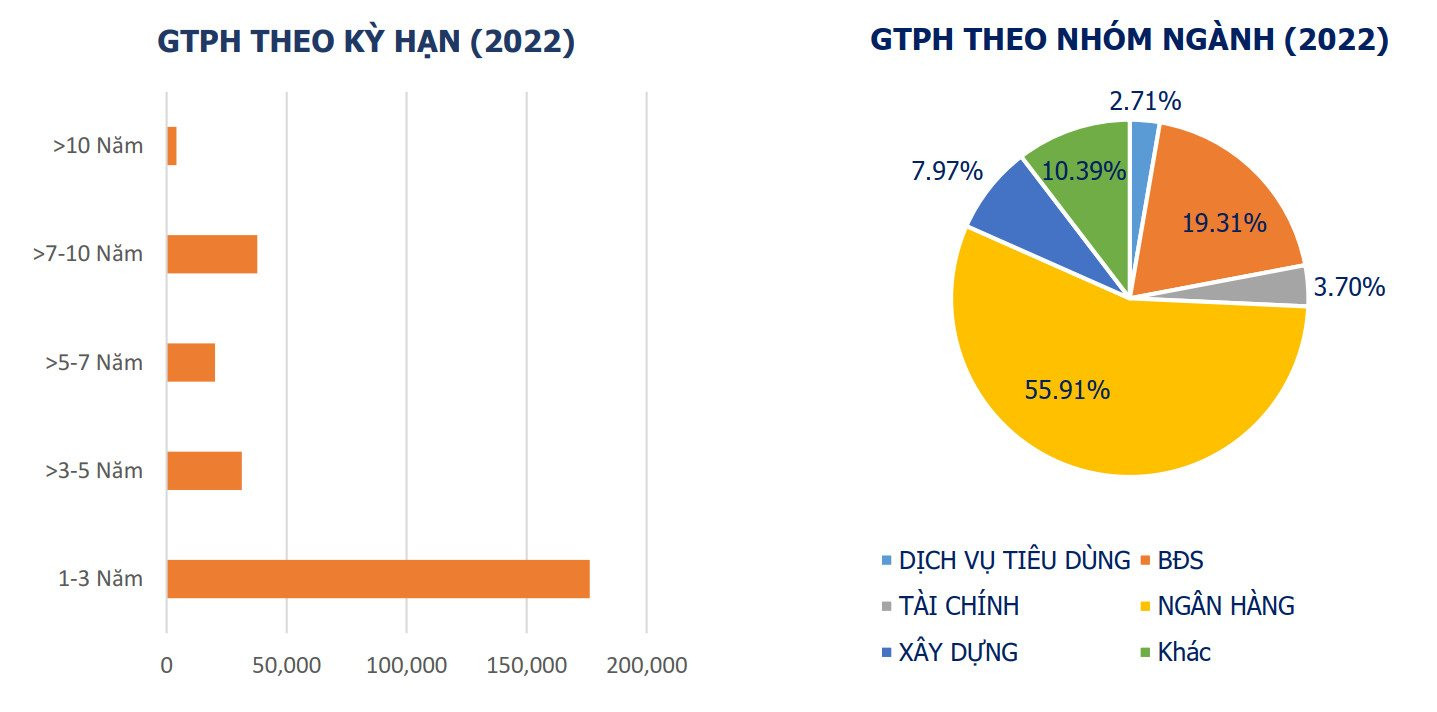

VBMA cho biết các đợt phát hành trái phiếu doanh nghiệp được công bố trong tháng 1.2023 hầu hết đều được phát hành vào tháng 12.2022. Nhóm ngân hàng tiếp tục chiếm đa số với 3.269,5 tỉ đồng trái phiếu riêng lẻ và 10.637,8 tỉ đồng trái phiếu phát hành ra công chúng. 3 đợt phát hành còn lại đến từ nhóm các công ty chứng khoán và bất động sản, song cũng chỉ chiếm khoảng 3%.

Trong tháng 1, các doanh nghiệp thực hiện mua lại 8.068 tỉ đồng trái phiếu, tăng 56% so với cùng kỳ năm 2022.

Tổng giá trị trái phiếu doanh nghiệp đáo hạn tháng đầu năm 2023 ước tính trước đó là gần 17.500 tỉ đồng. Con số này tập trung chủ yếu ở nhóm bất động sản và xây dựng, với trị giá đạt 10.500 tỉ đồng và 5.900 tỉ đồng. Tính chung năm 2023, sẽ có khoảng 285.178 tỉ đồng trái phiếu tới kỳ hạn đáo hạn.

Năm 2023, doanh nghiệp tiếp tục thận trọng trong kế hoạch phát hành trái phiếu doanh nghiệp. Theo báo cáo của VBMA, dự kiến thời gian tới, Công ty cổ phần Tập đoàn Masan (mã chứng khoán: MSN) sẽ chào bán ra công chúng 1.500 tỉ đồng trái phiếu không chuyển đổi, không kèm chứng quyền và không có bảo đảm trong tháng 1 và tháng 2.2023, kỳ hạn 60 tháng. Ngân hàng TMCP Bắc Á (Bac A Bank) cũng đã công bố kế hoạch chào bán ra công chúng đợt 2 hơn 2.564 tỉ đồng trong tháng 1 và tháng 2.2023, kỳ hạn 7 và 8 năm.

Mới đây, trong báo cáo quý 4/2022, Bộ Xây dựng cũng nhận định trong thời gian qua, một số tổ chức, cá nhân có sai phạm, bị xử lý liên quan đến hoạt động phát hành trái phiếu doanh nghiệp lĩnh vực bất động sản cũng đã ảnh hưởng rất lớn đến thị trường và tâm lý nhà đầu tư. Do vậy các doanh nghiệp địa ốc khó khăn hơn trong việc phát hành trái phiếu để triển khai dự án, cân đối dòng tiền.

Theo số liệu của Sở Giao dịch chứng khoán Hà Nội, tính đến cuối năm 2022, dư nợ trái phiếu doanh nghiệp khoảng 2 triệu tỉ đồng, trong đó của doanh nghiệp bất động sản là 419 nghìn tỉ đồng. Giai đoạn tới, một số doanh nghiệp còn phải chịu áp lực trả nợ trái phiếu trước hạn cho nhà đầu tư, trong đó có thay đổi chính sách kiểm soát trái phiếu phát hành của doanh nghiệp.

Trao đổi với phóng viên Một Thế Giới, ông Nguyễn Anh Quê, Ủy viên Ban Chấp hành Hiệp hội Bất động sản Việt Nam cho rằng doanh nghiệp khó phát hành trái phiếu bởi niềm tin của nhà đầu tư với trái phiếu doanh nghiệp sụt giảm mạnh, cộng với những điều kiện rất chặt chẽ của Nghị định 65.

Về hướng xử lý, theo ông Quê, với những doanh nghiệp đang có nợ trái phiếu, cần chia ra các nhóm khác nhau để giải quyết. Với doanh nghiệp có khả năng trả nợ thì nhà nước cần tạo điều kiện hoặc trái chủ có thể đàm phán với doanh nghiệp để giãn nợ, hoặc “hàng đổi hàng”…

ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings cho rằng việc đề xuất sửa đổi Nghị định 65 đã bổ sung quy định về việc cho phép các trái phiếu doanh nghiệp đã phát hành trước đây còn dư nợ được gia hạn trong quá trình tái cấu trúc nợ trái phiếu cũng là những điểm tích cực sẽ tác động vào thị trường.

Điều này góp phần giảm nhẹ những tác động về áp lực đáo hạn trái phiếu trong thời gian tới và tạo điều kiện để thị trường tự giải quyết theo đánh giá và thỏa thuận của các bên. Nhìn rộng hơn trong hoạt động tín dụng, các biện pháp tái cơ cấu nợ cũng là thông lệ, kể cả trong hoạt động tín dụng cho vay của ngân hàng thương mại.

Ông Thuân cho biết, theo kinh nghiệm quốc tế, đây cũng là cách giải quyết được nhiều quốc gia lựa chọn. Ví dụ như tại Trung Quốc, 83% giá trị trái phiếu nội địa vi phạm nghĩa vụ nợ khi đến hạn được tái cơ cấu theo phương thức tự đàm phán và thỏa thuận, thay vì các thủ tục tòa án vốn phức tạp và đem nhiều bất lợi cho các bên.

Tổng giám đốc FiinRatings đánh giá việc chính phủ đang xem xét bổ sung và lùi thời hạn một số quy định mới tại Nghị định 65 đã thể hiện sự quyết liệt của các cơ quan quản lý trong việc góp phần khôi phục và duy trì dòng chảy của kênh trái phiếu doanh nghiệp chào bán riêng lẻ.

Tuy nhiên, để đảm bảo vừa giải bài toán khai thông ngắn hạn và vừa đảm bảo hạn chế sự lặp lại các vấn đề hiện có thể xảy ra trong tương lai, ông Thuân đề xuất vẫn cần có các biện pháp "tháo ngòi nổ".

"Các sửa đổi nên tập trung thêm vào những giải pháp tháo gỡ mang tính ngắn hạn nhưng vẫn góp phần xây dựng nền tảng cho sự phát triển bền vững trong tương lai", ông Thuân đánh giá.