Các giải pháp cho tình trạng thiếu điện

Kinh tế - đầu tư - dự án - Ngày đăng : 06:50, 10/07/2023

Rủi ro thiếu điện

Quy hoạch điện 8 (QHĐ8) được phê duyệt vào ngày 15.5.2023, mở ra một chương mới cho ngành điện Việt Nam.

QHĐ8 chính thức loại bỏ tổng cộng 13.220MW điện than, đánh dấu hồi kết sớm cho nguồn điện này. Dự kiến điện khí sẽ là nguồn điện mũi nhọn trong giai đoạn 2021-2030 với tăng trưởng kép đạt 26%, mức cao nhất trong số các nguồn điện.

Phát triển điện gió sẽ là mục tiêu quan trọng trong cả ngắn và dài hạn. Điện gió trên bờ dự kiến tăng trưởng kép 25% trong giai đoạn 2021-2030. Việt Nam sẽ có 6.000MW điện gió ngoài khơi đầu tiên trong giai đoạn 2021-2030, sau đó sẽ bắt đầu phát triển mạnh mẽ hơn nguồn điện này với tăng trưởng kép đạt 15% trong giai đoạn 2030-2050.

Theo báo cáo của VNDIREC, khu vực miền Bắc vừa trải qua một đợt nóng với tình trạng cắt điện liên tục ở nhiều nơi. Nguyên nhân là nhu cầu điện tiêu dùng tăng đột biến khi nắng nóng gay gắt, nguồn điện chính của khu vực là thủy điện phải hứng chịu năm có mức nước thấp kỷ lục, trong khi nhiều nhà máy nhiệt điện gặp sự cố.

Dù nhiều giải pháp được đưa ra như tăng cường truyền tải liên miền từ nam ra bắc, đảm bảo đủ nguồn cung than, khí, bổ sung các dự án năng lượng tái tạo chuyển tiếp vào vận hành…, nhưng theo VNDIRECT, không giải quyết được vấn đề cốt lõi.

Về dài hạn, theo VNDIRECT, việc phát triển thêm công suất tại miền Bắc, cũng như nâng cấp, xây dựng hệ thống truyền tải bắt kịp với tốc độ tăng trưởng nguồn là nhiệm vụ quan trọng để cải thiện triệt để hơn tình trạng này.

Tăng trưởng tiêu thụ điện năm 2023 sẽ thấp hơn dự báo trong QHĐ8

VNDIRECT cho rằng giai đoạn 2010-2021, cơ cấu nhu cầu điện toàn quốc được đóng góp bởi trung bình 53% từ nhóm công nghiệp - xây dựng, 39% từ nhóm tiêu dùng dân cư - thương mại và dịch vụ, còn lại đến từ nông nghiệp và các nhóm khác.

Năm 2022, tổng lượng tiêu thụ điện toàn quốc tăng 5,3% so với cùng kỳ, lần đầu tiên thấp hơn tăng trưởng GDP và cũng thấp hơn nhiều so với kịch bản tăng trưởng thấp trong QHĐ8 là 8,4% so với cùng kỳ.

“Trong 2023, chúng tôi dự báo một mức tăng trưởng tiêu thụ điện thận trọng 6% so với cùng kỳ, tương đương với mức dự báo của Bộ Công Thương cho kế hoạch cung cấp điện 2023. Đây là mức thấp hơn 38% so với kịch bản cao và 28% so với kịch bản thấp trong QHĐ8”, báo cáo nêu.

Lý do là hoạt động xây dựng nội địa sẽ bị ảnh hưởng đáng kể do nhu cầu thấp tại thị trường BĐS, dự kiến kéo dài đến hết năm 2023, kéo nhu cầu điện của nhóm công nghiệp - xây dựng giảm sút. Tuy nhiên, hoạt động đầu tư công dự kiến sẽ giải ngân mạnh mẽ hơn trong năm nay phần nào bù đắp đi những mất mát cho những nhóm ngành này.

Mặt khác, một mùa hè nóng hơn khi El Nino trở lại từ tháng 5.2023, cùng với hoạt động thương mại, dịch vụ đang dần phục hồi về mức trước dịch sẽ hỗ trợ nhu cầu điện đột biến của nhóm ngành tiêu dùng dân cư - dịch vụ.

Theo đó, VNDIRECT cho rằng tăng trưởng điện thực tế có xu hướng thấp hơn so với dự báo trong giai đoạn 2006-2014 (giai đoạn QHĐ6). Tuy nhiên, khoảng cách đã được thu hẹp đáng kể giai đoạn từ năm 2015 (QHĐ7) với những dự báo chính xác hơn, trước khi lệch hướng do ảnh hưởng bất ngờ của COVID-19 từ năm 2020.

Do đó, từ năm 2024, VNDIRECT dự kiến sản lượng điện của Việt Nam sẽ tiếp tục tăng trưởng kép 8,4%, dựa theo kịch bản cơ sở trong QHĐ8.

Huy động tích cực điện than để bù đắp cho thủy điện

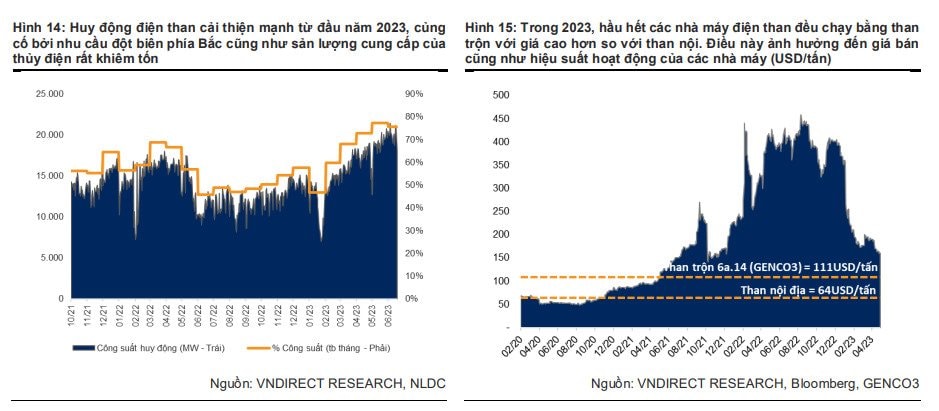

VNDIRECT nhận thấy nhóm nhiệt điện than, đặc biệt các nhà máy ở miền Bắc sẽ hưởng lợi lớn nhất trong đợt nắng nóng kéo dài và thủy văn kém thuận lợi, đặc biệt khi đây là khu vực thiếu điện.

Trong 6 tháng đầu năm 2023, công suất huy động điện than cải thiện đáng kể, đạt 84% tổng công suất trong tháng 6.2023, hỗ trợ bởi nhu cầu tăng đột biến trong mùa hè cùng với sự thoái trào của thủy điện.

Ngoài ra, nguồn than cấp trong 6 tháng qua cũng được đảm bảo, nhiều nhà máy nhờ đó ghi nhận mức sản lượng điện cao và xu hướng này sẽ tiếp tục kéo dài trong 2023.

Theo VNDIRECT, trong 2023, hầu hết các nhà máy sẽ phải sử dụng tỷ trọng than trộn lớn. Mặc dù giá than nhập khẩu có xu hướng giảm từ mức đỉnh năm 2022, đây vẫn là mức cao hơn nhiều so với giá than nội địa.

“Chúng tôi cho rằng giá than sẽ neo ở mức này trong 2023 do nhu cầu hồi phục từ Trung Quốc trong bối cảnh nền kinh tế của đất nước này đang trong đà hồi phục. Tuy nhiên, chúng tôi cho rằng ảnh hưởng giá sẽ không đáng kể trong bối cảnh miền Bắc rất thiếu nguồn điện và nhu cầu dự kiến tăng mạnh trong thời gian tới”, VNDIRECT nêu.

Với điện khí, VNDIRECT kỳ vọng năm 2023-2024 sẽ tích cực hơn do tiêu thụ điện Việt Nam dự kiến tăng cao trở lại, thủy điện bước vào pha El Nino kém tích cực và tình trạng dư thừa nguồn cung ở miền Nam sẽ dần được hấp thụ bởi nhu cầu tăng nhanh. Ngoài ra, nhu cầu điện hồi phục nhóm công nghiệp - xây dựng sẽ tác động tích cực lên tăng trưởng nhu cầu điện toàn quốc khi nền kinh tế Việt Nam quay trở lại quỹ đạo tăng trưởng.

Quá sớm để kỳ vọng vào một sự cải thiện đáng kể từ EVN

VNDIRECT cho hay, mặc dù đã có nhiều biện pháp tiết giảm chi phí, các giải pháp vẫn chưa đủ để bù đắp cho mức tăng rất cao của giá đầu vào như than nhập khẩu, giá khí và giá dầu.

Theo báo cáo đánh giá hoạt động kinh doanh, EVN ghi nhận khoản lỗ ròng 26.235 tỉ đồng trong năm 2022 và tình hình vẫn chưa được cải thiện trong 2023 trong bối cảnh giá điện đã tăng 3%.

Hiện tại chỉ duy nhất giá bán thủy điện đang thấp hơn so với giá bán lẻ, mặc dù nguồn điện này chỉ chiếm 33% tổng công suất, còn lại 67% huy động từ các nguồn điện giá cao như nhiệt điện và năng lượng tái tạo.

“Chúng tôi nhận thấy giá điện bán lẻ nếu chính thức tăng thêm một đợt nữa sẽ hỗ trợ rất nhiều cho EVN trong việc cân đối tài chính và có nguồn tiền để thanh toán cho các nhà máy điện, cũng như tạo dư địa để huy động tăng cường các nguồn điện giá cao. Tuy nhiên trong bối cảnh nguồn thủy điện giá rẻ ghi nhận sản lượng thấp và giá bán các nhà máy nhiệt điện vẫn đang leo cao, chúng tôi nhận thấy vẫn còn quá sớm đề kỳ vọng vào một sự cải thiện mạnh mẽ từ EVN”, VNDIRECT nhận định.