Công ty tài chính thua lỗ, nợ xấu tăng cao: Một năm ‘sóng gió’ nhất thập kỷ

Tài chính và đầu tư - Ngày đăng : 13:10, 30/06/2024

Công ty tài chính thua lỗ, nợ xấu tăng cao: Một năm ‘sóng gió’ nhất thập kỷ

Thị trường tài chính tiêu dùng của Việt Nam đã trải qua năm thách thức nhất trong thập kỷ khi tổng dư nợ cho vay của các công ty tài chính tiêu dùng đã thu hẹp, lợi nhuận trước thuế giảm mạnh…

Một năm thách thức nhất thập kỷ

Thị trường tài chính tiêu dùng của Việt Nam đã trải qua năm thách thức nhất trong thập kỷ qua do bối cảnh kinh tế tăng trưởng chậm, môi trường kinh doanh tín dụng gặp nhiều bất lợi.

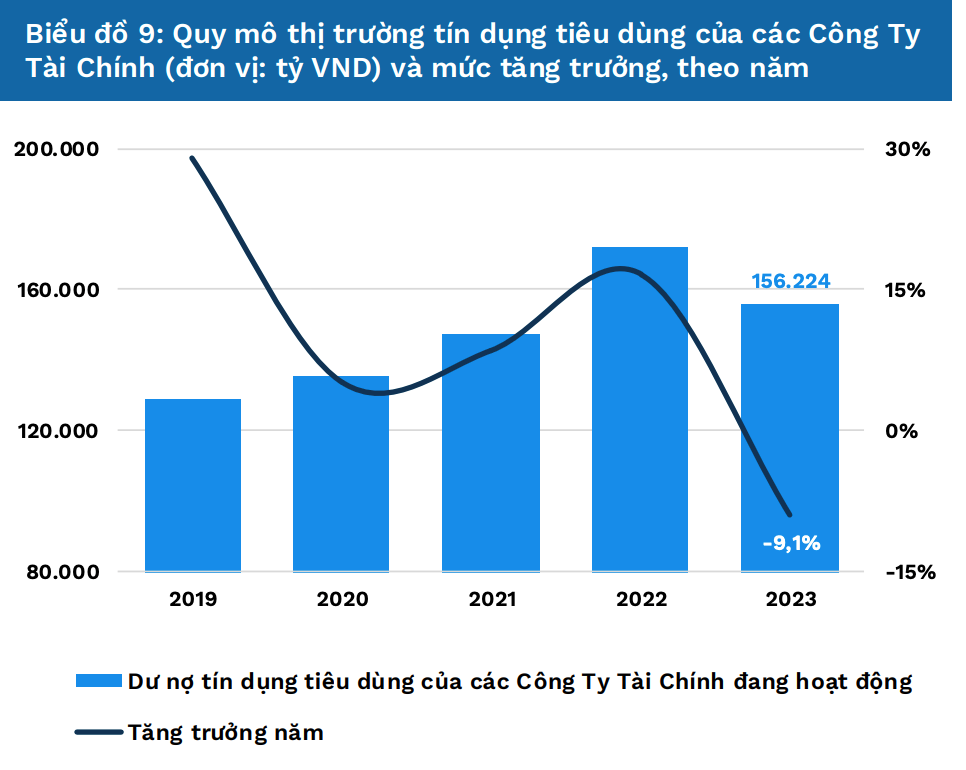

Các số liệu báo cáo cho thấy, cuối năm 2023, tổng dư nợ cho vay của các công ty tài chính tiêu dùng đã thu hẹp hơn 9% so với cùng kỳ năm trước, trong bối cảnh nhu cầu tín dụng yếu, chất lượng tín dụng của người vay giảm sút, tỷ lệ nợ xấu gia tăng, khiến các tổ chức tín dụng buộc phải thắt chặt các điều kiện cho vay hơn.

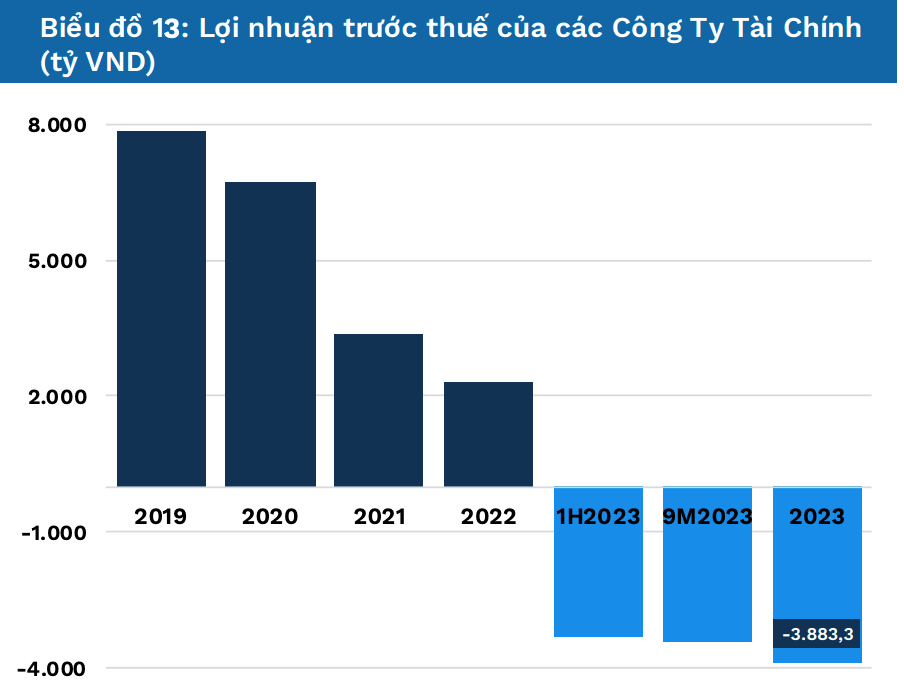

Năm 2023, lợi nhuận trước thuế của các công ty tài chính ở mức -3.621.1 đồng, tiếp tục xu hướng sụt giảm từ khi đại dịch bắt đầu năm 2020. Nguyên nhân chủ yếu đến từ thu nhập lãi giảm do cầu tín dụng yếu và áp lực trích lập dự phòng tăng cao do chất lượng người vay ngày càng giảm sút khiến nợ xấu gia tăng.

Chẳng hạn, Home Credit Việt Nam (vừa về tay ngân hàng Thái Lan) ghi nhận lãi ròng hơn 375 tỉ đồng trong năm 2023. Mức lợi nhuận này giảm 70%.

Công ty tài chính MB Shinsei (Mcredit) lên kế hoạch đạt lợi nhuận 1.300 tỉ đồng trong năm 2023, nhưng kết quả, lợi nhuận ròng cả năm chỉ đạt 240 tỉ đồng, giảm lãi hơn 70%. Theo đó, tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu bị giảm từ 40,65% trong năm 2022 xuống chỉ còn 8,2%.

Cả năm 2023, FE Credit ghi nhận lỗ trước thuế 3.529 tỉ đồng, cao hơn 408 tỉ đồng so với mức lỗ của năm 2022.

Ngoài ra, Shinhan Finance, thành viên của Shinhan Card (Hàn Quốc) cũng đã báo lỗ hơn 460 tỉ đồng, trong khi năm 2022 lãi trên 300 tỉ đồng; Mirae Asset Việt Nam ghi nhận lỗ đến 963 tỉ đồng sau thuế trong năm 2023 trong khi cùng kỳ năm trước lãi gần 130 tỉ đồng. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu trong năm 2023 bị âm 55,2% trong khi năm 2022 là 7,6%...

Nguyên nhân khiến lợi nhuận lao dốc theo lý giải của các công ty tài chính là do khó khăn chung của thị trường; nhu cầu vay tiêu dùng của khách hàng giảm, công ty tài chính cơ cấu lại nợ, miễn giảm trong giai đoạn khách hàng gặp khó khăn...

Một nguyên nhân khác kéo lợi nhuận đi xuống là do nợ xấu trong tín dụng tiêu dùng toàn hệ thống có xu hướng gia tăng. Đến nay, tỷ lệ nợ xấu của các công ty tài chính có nguy cơ tăng trên 15%, nhiều công ty khó khăn, thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao.

Theo báo cáo “tiêu điểm tín dụng” vừa công bố, FiinGroup cho rằng thị trường tài chính tiêu dùng của Việt Nam được dự báo đã chạm đáy vào năm 2023 và đang chuẩn bị cho một chu kỳ tăng trưởng mới giữa những thách thức mới hậu “khủng hoảng” COVID.

Tuy nhiên, chất lượng tài sản và chất lượng lợi nhuận của các công ty tài chính cần được theo dõi chặt chẽ trong bối cảnh kinh tế nhiều biến động.

Vẫn hứa hẹn nhiều tiềm năng

Trao đổi với phóng viên Một Thế Giới, PGS-TS Đinh Trọng Thịnh (Học viện Tài chính) cho rằng có nhiều nguyên nhân khiến cho tín dụng tiêu dùng suy giảm, ví dụ tình hình kinh tế khó khăn, dẫn đến suy giảm nhu cầu vay tiêu dùng cũng như ảnh hưởng đến khả năng trả nợ của người dân.

"Điều này khiến nợ xấu lĩnh vực này gia tăng và các công ty tài chính cũng thận trọng trong hoạt động cho vay. Thêm nữa, tình trạng "bùng nợ" giai đoạn vừa qua khá nhức nhối, trong khi hành lang pháp lý xử lý vấn đề này chưa đủ hiệu quả", ông Thịnh nói.

FiinGroup đánh giá, thị trường tài chính tiêu dùng của Việt Nam ngày càng trở nên phân mảnh - các FinCos (công ty tài chính) nhỏ và vừa, với mô hình kinh doanh tinh gọn và động lực tăng trưởng cao có cơ hội tốt để vượt lên. Trong khi đó, một số "người chơi" hàng đầu có xu hướng chậm lại trong bối cảnh kinh tế có nhiều thách thức kinh tế hậu COVID-19, một số đang trải qua giai đoạn tái cấu trúc và điều chỉnh chiến lược kinh doanh.

Ở góc nhìn lạc quan hơn, đơn vị này cho rằng dù thách thức còn tồn tại, thị trường tài chính tiêu dùng Việt Nam vẫn hứa hẹn nhiều tiềm năng, với tỷ lệ xâm nhập của tín dụng tiêu dùng thấp và các yếu tố dân số thuận lợi.

Theo FiinGroup, sự phục hồi của thị trường sẽ rõ rệt hơn từ nửa sau của năm 2024. Trong ngắn hạn, con đường phục hồi sẽ được hỗ trợ bởi các dấu hiệu tích cực từ môi trường kinh tế vĩ mô, bao gồm: Sự hồi phục của các ngành sản xuất; xuất khẩu dự kiến sẽ cải thiện chất lượng tín dụng và nhu cầu tín dụng của công nhân, lao động động phổ thông, những người có thu nhập từ thấp đến trung bình là tập khách hàng chính của các FinCos; số hóa hành trình khách hàng, cải thiện trải nghiệm khách hàng và tăng tỷ lệ giữ chân khách hàng.

“Để thị trường thực sự hồi sinh và tăng trưởng bền vững, cần rất nhiều sự thay đổi đến từ cải thiện môi trường pháp lý, đặc biệt là các quy định hưởng dẫn trong việc thu hồi nợ, nỗ lực của Chính phủ và chính các công ty tài chính tiêu dùng để cải thiện điểm tín dụng, nhận thức của người đi vay bằng việc tiêu dùng có trách nhiệm và trả nợ đúng hạn”, FiinGroup nêu.

Đối với triển vọng trung dài hạn, FiinGroup cho rằng sau một loạt các giao dịch M&A, thị trường sẽ tiếp tục chứng kiến sự tham gia sâu rộng hơn của các nhà đầu tư nước ngoài, cùng với xu hướng thoái vốn của một số ngân hàng nội địa khỏi các chi nhánh tài chính tiêu dùng của họ.

Về dài hạn, thị trường tài chính tiêu dùng Việt Nam có tiềm năng tăng trưởng lớn nhờ tỷ lệ thâm nhập thấp so với các nước cùng khu vực châu Á - Thái Bình Dương, sự thay đổi trong nhận thức của thế hệ người vay mới, chủ yếu là Gen Z, những người sẽ nhìn nhận các sản phẩm tài chính tiêu dùng như một lựa chọn thanh toán thay vì món nợ.