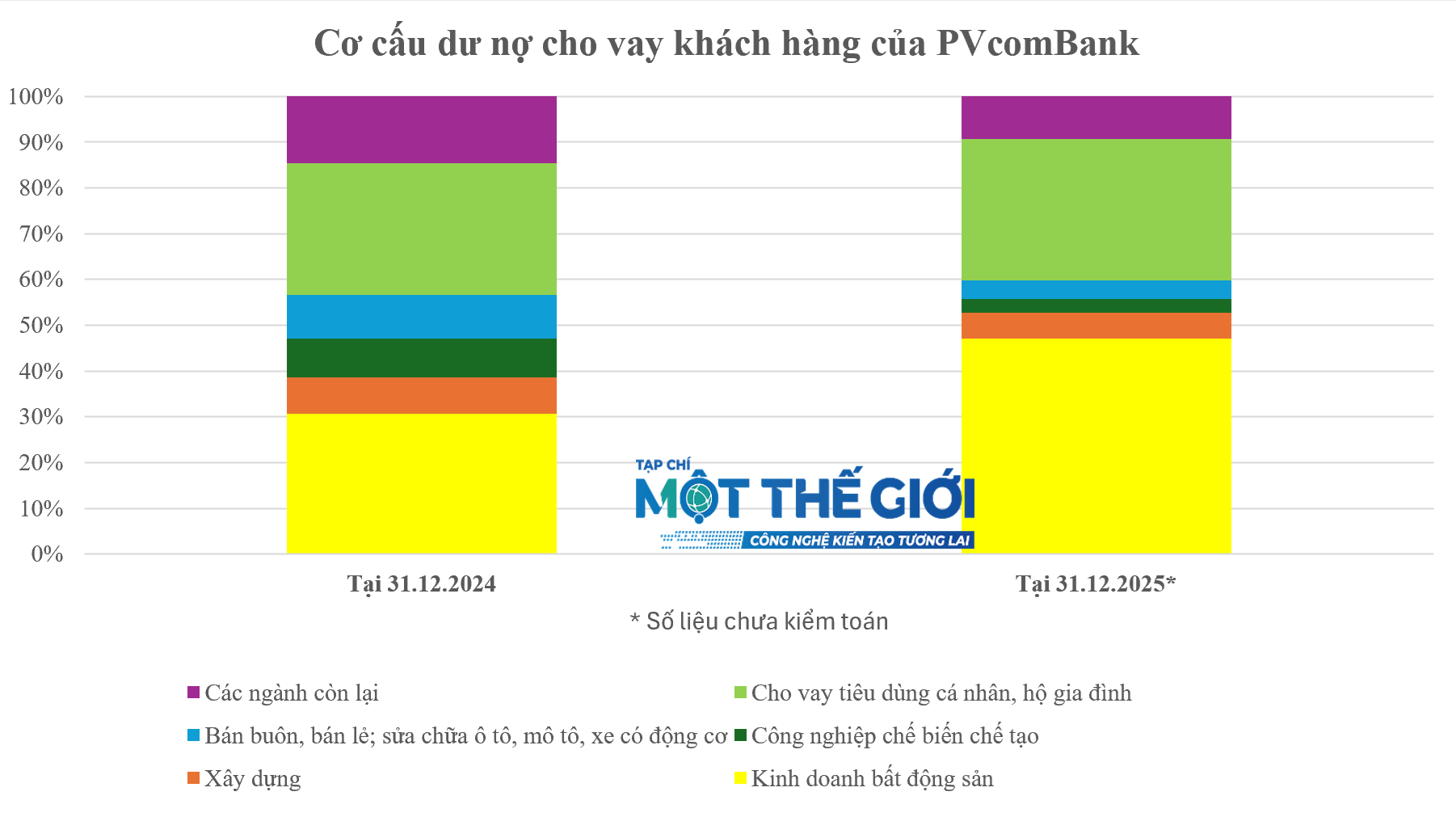

PVcomBank: Cho vay kinh doanh bất động sản tăng 102%, chiếm 47% tổng dư nợ cho vay khách hàng

Năm 2025 PVcomBank đã xử lý toàn diện danh mục tín dụng, tái cấu trúc lại tài sản sinh lời, đẩy mạnh công tác thu hồi nợ.

Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank) đã có thông báo chốt danh sách cổ đông tham dự phiên họp Đại hội đồng cổ đông thường niên năm 2026. Theo đó, ngày đăng ký cuối cùng để thực hiện quyền là ngày 18.3.2026. PVcomBank chưa cho biết thời gian và địa điểm dự kiến tổ chức Đại hội.

Năm 2025, PVcomBank ghi nhận 3.529 tỉ đồng thu nhập lãi thuần, tăng nhẹ 26 tỉ đồng so với năm 2024; lãi thuần từ hoạt động dịch vụ đạt 352 tỉ đồng, giảm mạnh 69% so với năm 2024; lãi thuần từ mua bán chứng khoán kinh doanh và đầu tư giảm mạnh, đạt gần 320 tỉ đồng (năm 2024 tổng 2 mảng hoạt động này mang lại 2.254 tỉ đồng).

Dù vậy, nhờ khoản thu nhập khác tăng vọt, đạt 7.211 tỉ đồng (năm 2024 lãi từ hoạt động khác 598 tỉ đồng), PVcomBank ghi nhận lợi nhuận thuần từ hoạt động kinh doanh 6.254 tỉ đồng, tăng 112% so với năm 2024. PVcomBank tăng trích lập dự phòng rủi ro tín dụng nhưng lợi nhuận trước thuế đạt 1.690 tỉ đồng (năm 2024 chỉ đạt 127 tỉ đồng); lợi nhuận sau thuế đạt 1.375 tỉ đồng (năm 2024 đạt 119 tỉ đồng). EPS năm 2025 đạt 1.505 đồng/cổ phiếu.

Giải trình về kết quả kinh doanh lợi nhuận quý 4/2024 và lũy kế năm 2025 tăng vọt so với cùng kỳ năm trước, PVcomBank cho biết, do năm 2025 PVcomBank đã xử lý toàn diện danh mục tín dụng, tái cấu trúc lại tài sản sinh lời nên thu thuần từ kinh doanh tăng mạnh và tăng cường trích lập dự phòng rủi ro tín dụng nhằm nâng cao chất lượng tài sản. Nhờ đẩy mạnh công tác thu hồi nợ và tối ưu hóa danh mục tài sản nắm giữ, Ngân hàng ghi nhận mức tăng trưởng lợi nhuận sau thuế so với năm 2024.

Thuyết minh báo cáo tài chính cho thấy, trong năm 2025, PVcomBank có 2.711 tỉ đồng là thu nhập từ thu hồi các khoản nợ đã xử lý; thu nhập khác không có thuyết minh cụ thể 4.827 tỉ đồng.

Bên cạnh đó, dù tăng trưởng dư nợ cho vay khách hàng của PVcomBank rất cao 31,7%, huy động tiền gửi khách hàng chỉ tăng gần 18,5% nhưng số dư tiền gửi khách hàng lớn, đảm bảo nguồn cung tín dụng dồi dào. Cụ thể, dư nợ cho vay khách hàng tại ngày 31.12.2025 đạt 151.656 tỉ đồng, tăng trưởng 31,7%; tiền gửi khách hàng đạt 201.548 tỉ đồng, tăng 18,5% so với đầu năm, trong đó tiền gửi của khách hàng cá nhân tăng hơn 25%.

Về dư nợ cho vay, chia theo nhóm khách hàng, năm 2025, tỷ trọng cho hộ kinh doanh, cá nhân vay của PVcomBank tăng từ mức 30,2% lên 32,7% tổng dư nợ. Chia theo nhóm ngành, kinh doanh bất động sản tiếp tục là ngành được PVcomBank tài trợ vốn nhiều nhất, khi chiếm đến 47% tỷ trọng dư nợ cho vay khách hàng. Lượng vốn tài trợ cho hoạt động kinh doanh bất động sản năm 2025 cũng tăng từ mức 35.291 tỉ đồng (năm 2024) lên 71.328 tỉ đồng, tương đương tăng trưởng 102%. Vốn tài trợ cho các ngành nghề đều giảm.

Ở một thái cực khác, thuyết minh báo cáo tài chính cho thấy, tại ngày 31.12.2025, PVcomBank có khoản “lãi cho vay chưa thu được” gần 7.299 tỉ đồng; vốn nhận ủy thác của PVN cho vay gần 767 tỉ đồng.

Cơ cấu cổ đông trong nhiều năm không có biến động khi Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) nắm giữ 52% vốn; Morgan Stanley International Holding Inc nắm giữ 7% và các cổ đông khác nắm giữ 41% vốn.