Bán lẻ đạt lợi nhuận ngoạn mục, vì sao vẫn còn một nỗi lo ám ảnh?

Nhóm ngành bán lẻ là một trong những điểm sáng về tăng trưởng trong quý 1/2026 khi lợi nhuận tăng trưởng mạnh. Tuy nhiên, nỗi lo đang được đặt ra từ quý 2.

Lợi nhuận tăng trưởng ngoạn mục

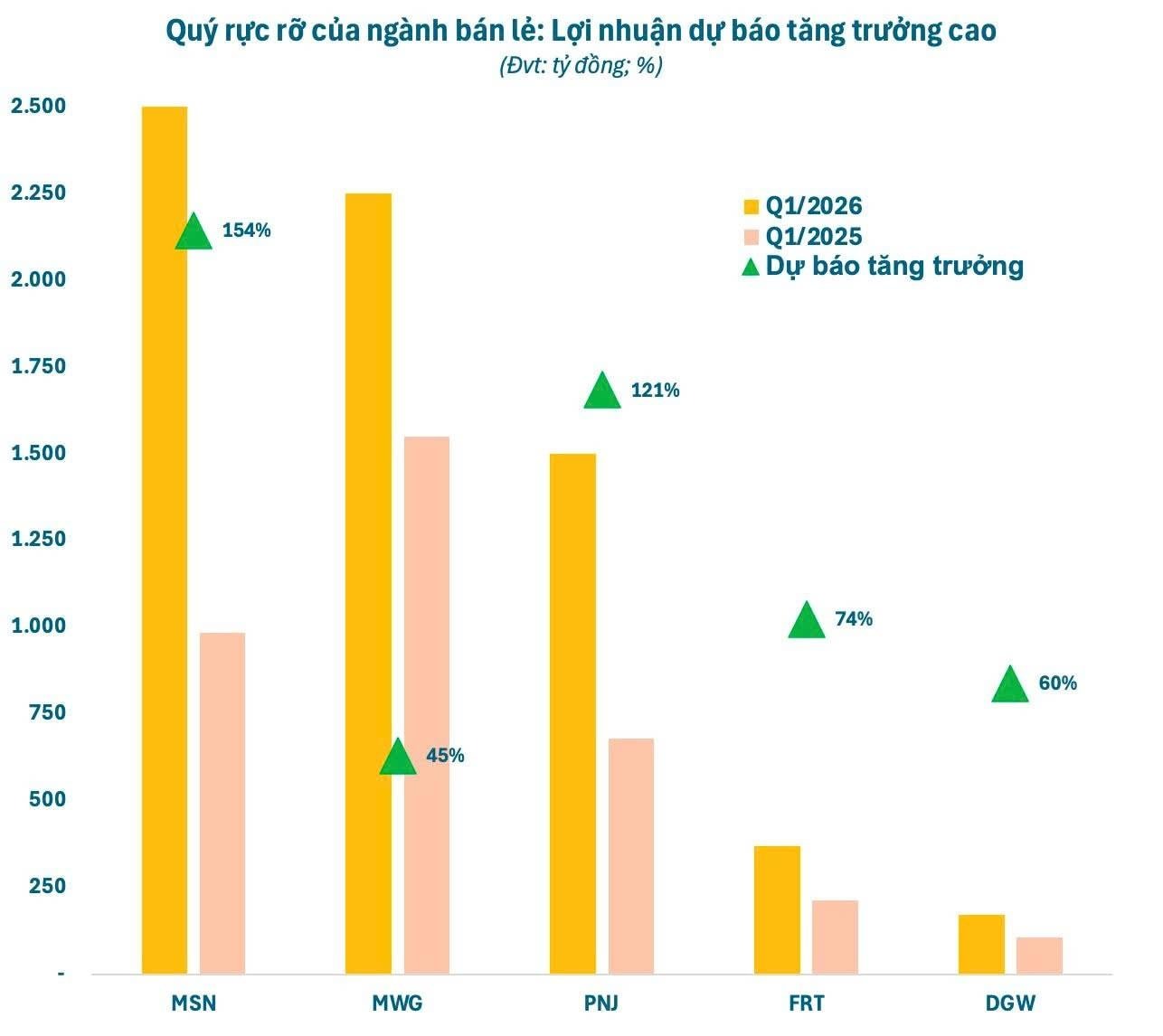

Lợi nhuận của các “ông lớn” phân phối và bán lẻ tại Việt Nam trong quý 1/2026 nhìn chung tăng trưởng tích cực. Mặc dù các doanh nghiệp này chưa chính thức công bố kết quả kinh doanh quý 1, tuy nhiên theo ước tính của SSI Research, nhiều doanh nghiệp bán lẻ - tiêu dùng có mức tăng trưởng lợi nhuận so với cùng kỳ 2 con số, thậm chí 3 con số.

Đầu tiên là Thế Giới Di Động (mã cổ phiếu MWG trên sàn HoSE). Theo SSI Research, dự báo lợi nhuận sau thuế quý 1/2026 của doanh nghiệp này đạt 2.250 tỉ đồng, tăng 45% so với cùng kỳ năm 2025, và cao hơn 8% so với quý trước (quý 4/2025).

Tuy nhiên, Masan (HoSE: MSN) mới là “ông lớn” đạt kỷ lục về lợi nhuận cả về giá trị tuyệt đối và tỷ lệ tăng trưởng: Lợi nhuận quý 1 đạt hơn 2.500 tỉ đồng, tăng 154% so với cùng kỳ, và tăng hơn 130% so với quý 4/2026.

Công ty CP Vàng bạc đá quý Phú Nhuận (HoSE: PNJ) trong quý 1/2026 đặt mức lợi nhuận khoảng 1.500 tỉ đồng, tăng 121% so với cùng kỳ năm trước, và tăng 25% so với quý liền trước.

Trong khi đó, FPT Retail (HoSE: FRT) dù đạt mức lợi nhuận khiêm tốn, khoảng 370 tỉ đồng trong quý 1/2026, nhưng cũng tăng đến mức 74% so với cùng kỳ 2025 và cao hơn 6% so với quý 4/2025.

“Ông lớn” phân phối Digiworld (HoSE: DGW) đạt mức lợi nhuận sau thuế quý 1/2026 khoảng 170 tỉ đồng, tăng 60% so với cùng kỳ năm trước và hơn 6% so với quý trước.

Kênh bán lẻ hiện đại tiếp tục mở rộng, kênh trực tuyến gia tăng ảnh hưởng

Theo một nghiên cứu gần đây của Công ty chứng khoán ACB (ACBS), sự mở rộng của kênh thương mại hiện đại (bao gồm kênh trực tuyến) là điểm nổi bật trong bức tranh hoạt động bán lẻ tại Việt Nam.

Trong khu vực Đông Nam Á, theo Kantar Worldpanel, kênh hiện đại ước tính chiếm từ 35-40% ở khu vực thành thị và 15-20% ở khu vực nông thôn. Tại Việt Nam, các chuỗi lớn được biết đến là thegioididong.com, dienmayxanh.com, bachhoaxanh.com, WinCommerce, Long Châu...

Xu hướng chuyển dịch từ kênh truyền thống sang kênh hiện đại tại Việt Nam được dự đoán sẽ tiếp diễn, với tỷ trọng gần như ngang với tỷ trọng tại Singapore hay Hồng Kông. Sự chuyển dịch này được thúc đẩy bởi kênh hiện đại và ngày càng nhận được sự quan tâm của người tiêu dùng, lấy dần thị phần từ kênh truyền thống vốn còn thị phần rất lớn.

Cùng với đó, kênh bán lẻ trực tuyến đã tăng tốc đáng kể, trở thành hoạt động không thể thiếu đối với các nhà bán lẻ hiện đại trong bối cảnh cạnh tranh gia tăng và là một phần của chiến lược bán hàng đa kênh. Động lực thúc đẩy cho xu hướng này là sự ưa thích tiện lợi của người tiêu dùng, với tỷ lệ người sử dụng internet cao tại Việt Nam và sự bùng nổ của dịch vụ logistics và chuyển phát nhanh. Kênh trực tuyến mặc dù chiếm thị phần vẫn còn khiêm tốn so với kênh truyền thống, mới chỉ chiếm từ 5-10% tổng doanh thu của các nhà bán lẻ Việt Nam.

Nghiên cứu của ACBS được phát hành vào tháng 2.2026, đặt kỳ vọng sức mua của người tiêu dùng tiếp tục cải thiện, dù với tốc độ chậm, nhờ các biện pháp kích thích kinh tế của Chính phủ, như điều chỉnh chính sách thuế thu nhập cá nhân, gia hạn việc giảm thuế giá trị gia tăng (VAT) và các lo ngại liên quan đến thuế quan dịu bớt.

Nỗi lo ám ảnh là gì?

Tổng mức bán lẻ và doanh thu dịch vụ tháng 3.2026 đạt 638,6 nghìn tỉ đồng, tăng 4,1% so với tháng trước và tăng 12,1% so với cùng kỳ năm 2025. Lũy kế quý 1/2026, tổng mức bán lẻ và doanh thu dịch vụ đạt 1.902,8 nghìn tỉ đồng, tăng 10,9% so với cùng kỳ, trong đó bán lẻ hàng hóa tăng 10,9%, dịch vụ lưu trú, ăn uống tăng 13,3%, và du lịch lữ hành tăng 12,5%.

Theo nhận định của Công ty chứng khoán Yuanta Việt Nam, động lực tăng trưởng tiêu dùng của tháng 3 chủ yếu tới từ các mặt hàng như xăng dầu, lương thực thực phẩm, may mặc, dịch vụ lưu trú ăn uống, du lịch lữ hành. Tuy nhiên, dù khách quốc tế trong quý 1/2026 duy trì đà tăng 12,4%, đạt 6.8 triệu lượt, nhưng đã chậm lại vào tháng 3 (khoảng 2 triệu lượt, giảm 6,7% so với tháng trước).

Nhìn chung, bán lẻ và dịch vụ vẫn duy trì tăng trưởng khá trong tháng 3 và cả quý 1/2026. Tuy nhiên, Yuanta Việt Nam cho rằng, mảng dịch vụ tiếp tục dẫn dắt đà tăng nhưng sức mua chưa hoàn toàn bứt tốc. Triển vọng tiêu dùng ngắn hạn nhìn chung vẫn tích cực, song có thể sẽ chịu sức ép lớn hơn trong quý 2 khi giá nhiên liệu và chi phí sinh hoạt neo ở mức cao. Ngoài ra, áp lực lạm phát có thể ảnh hưởng tiêu cực tới tâm lý người tiêu dùng.

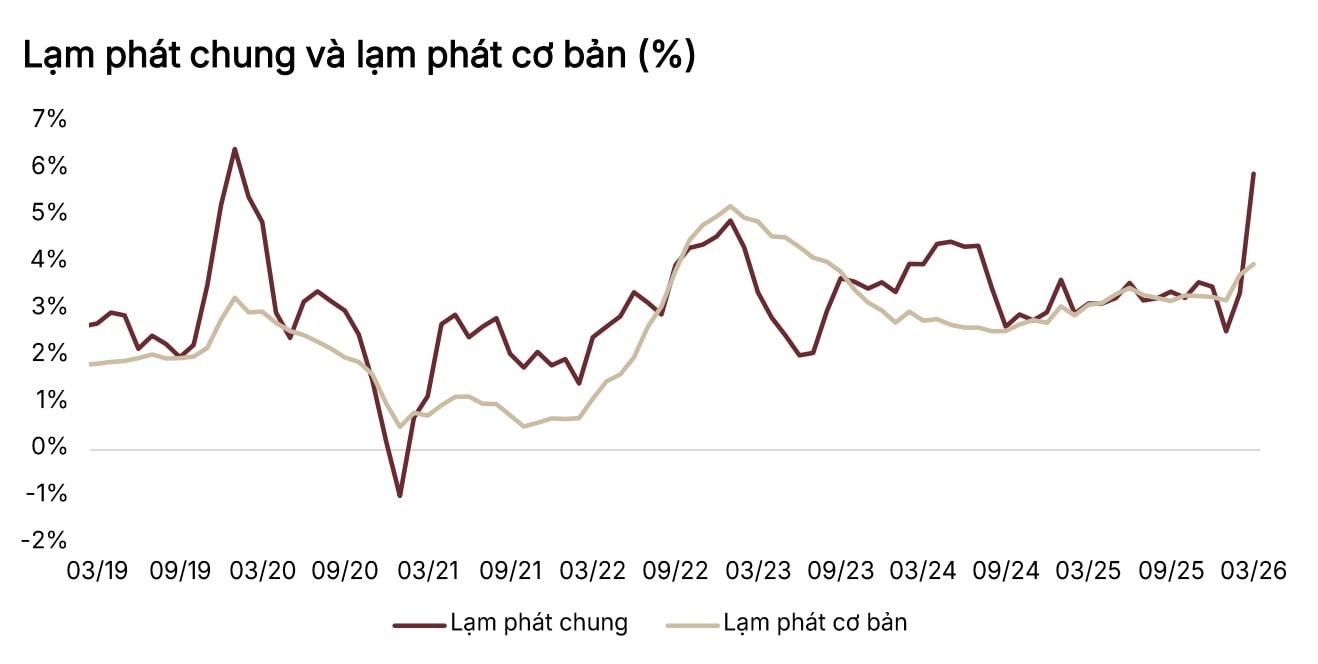

Phân tích về chỉ số CPI, SSI Research cho biết: CPI tháng 3 tăng 1,23% so với tháng trước (4,65% so với cùng kỳ), đưa lạm phát bình quân quý 1 lên 3,51% (lạm phát cơ bản 3,63%). Động lực chính đến từ giá năng lượng, đặc biệt là chi phí vận tải tăng mạnh. Giá nhiên liệu cao hơn cũng lan tỏa sang nhóm nhà ở và vật liệu xây dựng thông qua chi phí logistics và đầu vào. Cũng theo SSI Research, cú sốc lạm phát do năng lượng đang mở rộng tác động trong bối cảnh căng thẳng địa chính trị tại Trung Đông chưa có dấu hiệu hạ nhiệt…

Mặt bằng giá chung của các loại hàng hóa và dịch vụ trên thị trường có xu hướng tăng chính là nỗi lo của các nhà bán lẻ khi giá xăng dầu đã ngấm dần và gây hiệu ứng lan truyền trong nền kinh tế. Túi tiền người dần từ đó sẽ bị ‘teo tóp’ lại về sức mua, chính là thách thức lớn nhất đối với ngành bán lẻ - tiêu dùng trong những tháng tới.