UOB hạ dự báo tăng trưởng Việt Nam năm 2026 xuống 7%

Các nhà nghiên cứu của Ngân hàng UOB cho rằng, giai đoạn 2026-2027, Việt Nam vẫn đối mặt với nhiều thách thức lớn có thể cản trở việc đạt mục tiêu tăng trưởng 10% trở lên.

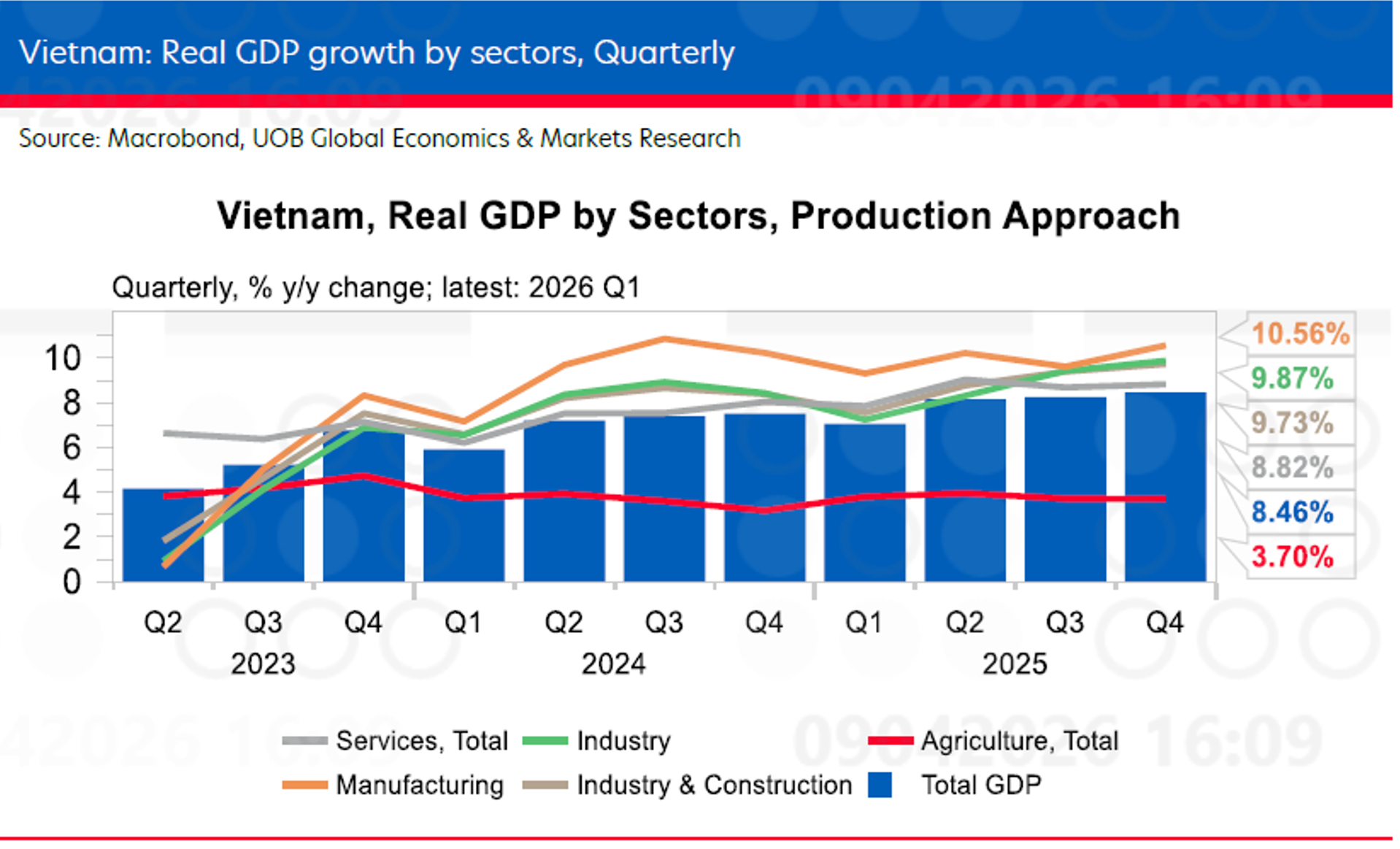

Tăng trưởng kinh tế chậm lại nhưng vẫn vượt kỳ vọng

Tăng trưởng GDP Quý 1/2026 đạt 7,83% so với cùng kỳ, giảm so với mức 8,46% của Quý 4/2025, song vẫn vượt dự báo 7% của UOB và mức 7,6% của Bloomberg.

Nhìn chung, hoạt động kinh tế thường có xu hướng chậm lại trong quý đầu năm do số ngày làm việc giảm, gắn với kỳ nghỉ Tết tại Việt Nam và nhiều quốc gia châu Á. Hoạt động kinh tế tiếp tục được hỗ trợ từ các lĩnh vực sản xuất chế biến, xây dựng và dịch vụ.

Lĩnh vực ngoại thương và đầu tư duy trì động lực tích cực. Xuất khẩu tăng mạnh hơn 19% so với cùng kỳ, trong khi nhập khẩu tăng 27%, kéo theo thâm hụt thương mại 3,64 tỉ USD trong Quý 1/2026 (so với 3,09 tỉ USD trong Quý 4/2025). Mỹ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam, với kim ngạch tăng 24,2% so với cùng kỳ. Sản lượng ngành chế biến, chế tạo tăng 9,73% so với cùng kỳ trong Quý 1/2026, tương đương mức tăng 10,6% của quý trước và nhỉnh hơn mức 9,3% cùng kỳ năm ngoái.

Vốn FDI giải ngân tăng 9,1%, đạt 5,41 tỉ USD, phản ánh xu hướng đa dạng hóa chuỗi cung ứng đang tiếp diễn.

Mục tiêu tăng trưởng 10% khó đạt được

Chỉ số giá tiêu dùng (CPI) toàn phần tăng tốc lên 4,65% so với cùng kỳ trong tháng 3.2026, từ mức bình quân 2,94% ghi nhận trong hai tháng đầu năm. Chi phí vận tải (chiếm 9,7% rổ CPI) tăng mạnh 10,8% so với cùng kỳ, đẩy lạm phát vượt mục tiêu 4,5% của Ngân hàng Nhà nước Việt Nam (NHNN). Diễn biến này phản ánh tác động lan tỏa rõ nét của giá năng lượng tăng cao xuống mặt bằng giá tiêu dùng.

Trong ngắn hạn, đặc biệt giai đoạn 2026-2027, Việt Nam vẫn đối mặt với nhiều thách thức lớn có thể cản trở việc đạt mục tiêu tăng trưởng 10% trở lên. Đáng chú ý nhất là nguy cơ Mỹ áp thuế vẫn hiện hữu và có thể gây tác động tiêu cực. Bên cạnh đó, xung đột tại Trung Đông đang ảnh hưởng mạnh đến giá năng lượng và, nghiêm trọng hơn, là khả năng bảo đảm nguồn cung. Điều này khiến doanh nghiệp phải chịu chi phí năng lượng và các đầu vào khác cao hơn, làm gia tăng chi phí vận hành và đặt hoạt động sản xuất - kinh doanh trước nhiều rủi ro.

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore)

Mặc dù nhu cầu bên ngoài và hoạt động sản xuất trong Quý 1/2026 vẫn duy trì ở mức tích cực. Nhưng cú sốc năng lượng phát sinh từ Trung Đông đang tạo ra áp lực ngắn hạn đối với Việt Nam cũng như nhiều nền kinh tế châu Á khác. Trước hết là chi phí năng lượng gia tăng (yếu tố giá), trong bối cảnh giá dầu Brent liên tục dao động trong khoảng 100-110 USD/thùng, qua đó tác động trực tiếp đến các ngành vận tải và logistics. Nguồn cung năng lượng là một yếu tố then chốt khác. Khi lượng tồn kho và dự trữ hiện có đang dần bị bào mòn. Trong khi, eo biển Hormuz vẫn là điểm nghẽn quan trọng đối với hoạt động vận tải biển toàn cầu.

Bên cạnh đó, Trung Đông còn là nguồn cung chủ chốt của nhiều đầu vào quan trọng cho các ngành từ nông nghiệp, xây dựng đến nhựa, bán dẫn và y tế. Các mặt hàng này bao gồm hóa dầu và nhựa (như nhựa polyethylene mật độ cao, methanol, glycol ether), nhôm, phân bón (phân lân, urê, amoniac), lưu huỳnh và axit sulfuric, heli, cũng như kết cấu và linh kiện thép. Do đó, nguy cơ gián đoạn chuỗi cung ứng trên diện rộng sẽ gia tăng nếu xung đột kéo dài.

Trong bối cảnh các gián đoạn nguồn cung này có thể cần nhiều tháng, thậm chí nhiều năm để phục hồi hoàn toàn, mục tiêu tăng trưởng chính thức 10% của Việt Nam năm nay được đánh giá là khó đạt được. Để hoàn thành mục tiêu này, nền kinh tế sẽ phải đạt mức tăng trưởng tối thiểu 10% trong từng quý còn lại của năm 2026.

Chính sách thương mại của Mỹ cũng là một yếu tố rủi ro cần theo dõi. Việt Nam – giống như nhiều nền kinh tế phụ thuộc vào xuất khẩu khác – có thể phải đối mặt với các cuộc điều tra thương mại như theo Điều khoản 301 và các quy định liên quan. Việt Nam cùng nhiều quốc gia ASEAN đã ứng phó tương đối tốt trong năm 2025, bất chấp việc Mỹ áp dụng “thuế quan đối ứng” vào tháng 4.2025. Khả năng chống chịu này là tín hiệu tích cực. Song nhiều yếu tố vẫn phụ thuộc vào phạm vi và thời điểm triển khai của các biện pháp tiếp theo, nếu có.

Ở mặt tích cực, Chính phủ đã xác định rõ một trong những 'nút thắt' lớn nhất kìm hãm tăng trưởng là hạ tầng. Đây là yếu tố then chốt để nâng cao năng suất, hiệu quả và đồng thời thúc đẩy tổng cầu của nền kinh tế. Vì vậy, đầu tư công đang được đẩy mạnh trong nhiều lĩnh vực, từ giao thông, logistics, cảng biển và sân bay, điện, nước, hạ tầng số, y tế, giáo dục đến đào tạo nguồn nhân lực. Việc tinh gọn bộ máy hành chính trong năm qua, như sáp nhập các tỉnh và bộ ngành hay áp dụng tiếng Anh trong công vụ, cũng được xem là những bước đi tích cực, góp phần nâng cao hiệu quả và năng suất hoạt động.

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore)

Tính đến những yếu tố trên, các nhà nghiên cứu của UOB điều chỉnh giảm dự báo tăng trưởng GDP của Việt Nam cho cả năm 2026 xuống 7%, từ mức dự báo trước đó là 7,5% (tăng trưởng năm 2025 đạt 8,02%). UOB cho rằng giai đoạn khó khăn nhất sẽ rơi vào Quý 2 và Quý 3/2026. Dự báo Quý 2-3/2026, giá năng lượng toàn cầu duy trì ở mức cao và nguồn cung hạn chế đạt đỉnh, trước khi có xu hướng hạ nhiệt vào cuối năm 2026.

UOB cũng dự báo tốc độ tăng trưởng kinh tế sẽ giảm xuống 6,5% so với cùng kỳ trong Quý 2/2026 và 6,8% trong Quý 3/2026 và 7% trong Quý 4/2026, thấp hơn so với các dự báo trước đó lần lượt là 7,5%, 7,8% và 7,6%. Nhìn chung, các dự báo này vẫn đối mặt với mức độ bất định cao và rủi ro điều chỉnh giảm, tùy thuộc vào diễn biến và thời điểm giải quyết tình hình tại Trung Đông.

Theo các nhà phân tích UOB, trong bối cảnh lạm phát được dự báo sẽ tiếp tục tăng trong các tháng tới và vượt xa mục tiêu 4,5%, trọng tâm điều hành sẽ dồn vào lập trường chính sách của Ngân hàng Nhà nước Việt Nam (NHNN). Do đà tăng giá hiện nay chủ yếu bắt nguồn từ các yếu tố phía cung, việc thắt chặt chính sách tiền tệ không được xem là phản ứng phù hợp. Vì vậy, UOB dự báo NHNN sẽ tiếp tục giữ nguyên lãi suất tái cấp vốn ở mức 4,5% trong suốt năm 2026.