Điện Máy Xanh ‘ngồi mát ăn bát vàng’ hàng triệu USD, nhờ đâu?

Trong khoản lợi nhuận hàng ngàn tỉ đồng của Điện Máy Xanh có sự đóng góp của nhiều mảng. Tuy nhiên, có một dịch vụ giúp Điện Máy Xanh “ngồi mát ăn bát vàng” hàng triệu USD nhưng còn ít được biết đến.

“Con gà đẻ trứng vàng” là 2 chuỗi bán lẻ

Điện Máy Xanh (DMX) sau tái cấu trúc đang sở hữu 3 chuỗi bán lẻ lớn đứng đầu ngành gồm Thegioididong.com chuyên bán điện thoại và thiết bị kỹ thuật số; Điện Máy Xanh chuyên về hàng điện máy, điện gia dụng; và TopZone chuyên bán các sản phẩm Apple (nhưng thuộc quản lý của chuỗi Thegioididong.com). Ngoài ra, DMX còn sở hữu Công ty CP Thợ Điện Máy Xanh và chuỗi EraBlu thông qua hợp tác liên doanh tại Indonesia.

Các mảng trên đã có đóng góp cả doanh thu và lợi nhuận cho công ty mẹ một cách rõ ràng. Đặc biệt, 2 các chuỗi Thegioididong.com và Điện máy Xanh là những “con gà đẻ trứng vàng” cho công ty mẹ. Theo kết quả kinh doanh năm 2025, doanh thu thuần hợp nhất của DMX đạt mức 109.479 tỉ đồng, tăng 17,3%. Trong khi đó, lợi nhuận sau thuế năm 2025 bứt phá ngoạn mục lên 5.801 tỉ đồng (so với mức 3.717 tỉ đồng của năm trước), tăng tới 56,1%.

Trong một tài liệu của DMX công bố trước thềm IPO mới đây, ông Đoàn Văn Hiểu Em – CEO DMX – cho biết, chuỗi Erablu năm 2025 đạt 3.700 tỉ đồng doanh thu và 54 tỉ đồng lợi nhuận sau thuế. Cùng năm, Thợ Điện Máy Xanh đạt doanh thu 2.576 tỉ đồng và lợi nhuận sau thuế 201 tỉ đồng.

Trong giai đoạn tăng trưởng mới 2026-2030, DMX nêu ra 5 trụ cột thúc đẩy tăng trưởng gồm các chuỗi bán lẻ, Công ty CP Thợ Điện máy Xanh, chuỗi Erablu, Super App và mảng dịch vụ tài chính – tiêu dùng. Trong đó, mảng dịch vụ tài chính – tiêu dùng mang tới vị thế “ngồi mát ăn bát vàng” cho DMX cũng như tập đoàn mẹ, nhưng dư luận còn ít tường tận và chú ý đến.

Dịch vụ tài chính – tiêu dùng, mảng “ngồi mát ăn bát vàng”

Mảng dịch vụ tài chính – tiêu dùng “ngồi mát ăn bát vàng”đã mang tới lợi nhuận hàng triệu USD trong năm 2025 cho DMX. Dù thế, mảng này lại không phải là một con ty con có pháp nhân, và cũng chẳng khoác lên mình một thương hiệu nào cả.

Theo thông tin từ DMX, mảng dịch vụ tài chính – tiêu dùng đang được xem là trụ cột thứ 2 trong giai đoạn tăng trưởng mới, bao gồm các dịch vụ như trả chậm công ty tài chính (CD) với việc đảm bảo room tín dụng và tỷ lệ duyệt trên 80%; trả chậm qua ví trả sau BNPL (Buy now, Pay later: Mua trước, trả sau) đáp ứng xu hướng tiêu dùng của giới trẻ; trả chậm thẻ tín dụng kết nối với hơn 40 ngân hàng; và cho vay tiền mặt.

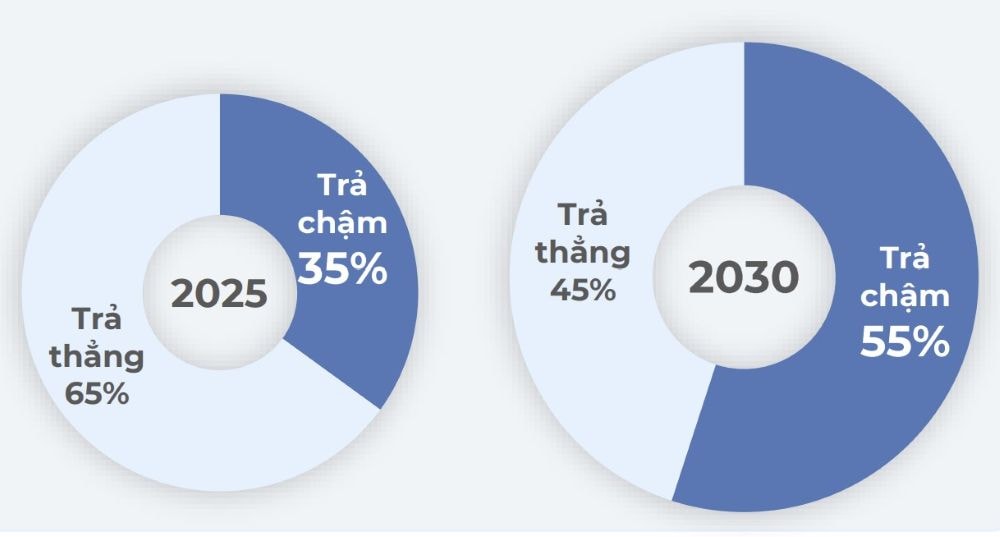

Năm 2025, tỷ lệ mua hàng trả thẳng tại DMX đạt 65% và trả chậm 35%. Tỷ lệ này sẽ được thúc đẩy để đến năm 2030 tỷ trọng sẽ trở thành 45% và 55%. Theo thông tin công bố trong cáo bạch IPO của DMX, năm 2025, doanh thu từ mảng dịch vụ - tài chính đạt gần 2.183 tỉ đồng, trong đó hoạt động tài chính tiêu dùng (bao gồm hoa hồng từ bán hàng trả chậm qua các công ty tài chính) chiếm tỷ trọng 70%, tương đương khoảng 1.528 tỉ đồng. Phần doanh thu còn lại đến từ dịch vụ đại lý ngân hàng và thanh toán hóa đơn, cụ thể là thu hộ - chi hộ.

Dịch vụ tài chính – tiêu dùng là mảng đang có biên lợi nhuận cao nhất trong các mảng hoạt động tại DMX, đạt 88,9% trong năm 2025, và tiếp tục tăng lên mức 94,5% vào quý I/2026.

Công ty chứng khoán Vietcap ước tính, khoản hoa hồng mà các công ty tài chính trả cho DMX sẽ duy trì quanh mức 4,2% trên tổng giá trị giải ngân. Như vậy, với 1.528 tỉ đồng doanh thu trả chậm qua các công ty tài chính năm 2025, DMX có thể đã “bỏ túi” hàng chục tỉ đồng, tương ứng hàng triệu USD.

Tiềm năng của “bát vàng” còn rất lớn

Theo đánh giá của Công ty chứng khoán Vietcap, dịch vụ tài chính – tiêu dùng là mảng đứng đầu về hiệu suất sinh lời và tỷ suất lợi nhuận của DMX. DMX chỉ đóng vai trò là bên trung gian, kết nối người mua với công ty tài chính tiêu dùng và ngân hàng đối tác ngay tại điểm bán. Do đó, toàn bộ rủi ro tín dụng hoặc nợ quá hạn nếu phát sinh do phía các công ty tài chính chịu trách nhiệm. Nhờ vậy, DMX tối ưu hóa được chi phí vận hành. Mặt khác, dịch vụ này còn giúp thúc đẩy doanh số cho DMX và giữ chân khách hàng mua sắm trong điều kiện kinh tế biến động.

Khoản hoa hồng 4,2% trên khoản doanh thu 1.528 tỉ đồng mới chỉ là 1 trong 4 dịch vụ tài chính – tiêu dùng được DMX trực tiếp cung cấp hoặc đóng vai trò trung gian. Ngoài ra, DMX còn có dịch vụ thu hộ hóa đơn, đại lý ngân hàng và thậm chí cho vay tiền mặt như đề cập ở trên. Về lâu dài, đây có thể là một “con gà đẻ trứng vàng” đầy tiềm năng tiếp theo của DMX, thế nhưng doanh nghiệp này lại không cần tốn nhiều nguồn lực đầu tư so với các mảng trụ cột khác.

Năm 2025, mảng dịch vụ tài chính – tiêu dùng của DMX đã xử lý 64 triệu giao dịch với dòng tiền lưu thông lên đến 120.000 tỉ USD. Năm 2030, 2 chỉ tiêu này dự kiến tăng lên 150 triệu giao dịch và 275.000 tỉ đồng. Cho thấy, vai trò trung gian của DMX ở mảng dịch vụ này có thể mang đến nguồn lợi nhuận lớn trong tương lai. Điều này lý giải lý do DMX biến mảng dịch vụ tài chính – tiêu dùng thành trụ cột số 2 trong giai đoạn tăng trưởng mới 2026-2030.

Theo lộ trình, DMX sẽ triển khai đầy đủ các dịch vụ tài chính – tiêu dùng thiết yếu (thanh toán điện, nước, viễn thông…), và sẽ trở thành hơn 3.000 điểm ATM nạp rút tiền cho hơn 40 ngân hàng. Dịch vụ sẽ đưiợc tích hợp lên Super App nhằm tạo sự cạnh tranh trong xu hướng thanh toán online. Dịch vụ tài chính – tiêu dùng sẽ giúp tạo “traffic” và dòng tiền đi qua khổng lồ định kỳ.