Chứng khoán Việt Nam đối mặt 'gió ngược', nhà đầu tư nên làm gì?

Trong báo cáo triển vọng thị trường tháng 6 vừa được cập nhật, Công ty chứng khoán Rồng Việt (VDSC) cho rằng thị trường chứng khoán “kiên nhẫn qua gió ngược” trong bối cảnh thanh khoản đang ở mức thấp.

VN-Index thiếu sự hỗ trợ từ dòng tiền và khối ngoại

Theo VDSC, trong tháng 5/2026, thị trường chứng khoán Việt Nam tiếp tục vận động trong xu hướng đi ngang khi tâm lý thận trọng vẫn chi phối phần lớn quyết định đầu tư. Tính đến ngày 29/5, VN-Index tăng nhẹ 0,51% so với cuối tháng trước. Diễn biến thị trường nhìn chung tích cực trong nửa đầu tháng nhưng chịu áp lực điều chỉnh trong hai tuần cuối tháng. Thanh khoản cải thiện nhẹ, với giá trị giao dịch bình quân trên sàn HoSE đạt 20.804 tỉ đồng/phiên, cho thấy dòng tiền vẫn hiện diện nhưng chủ yếu mang tính ngắn hạn, xoay vòng và tìm kiếm cơ hội tại các cổ phiếu có câu chuyện riêng hoặc khi mức chiết khấu rủi ro gia tăng.

Độ lan tỏa của dòng tiền tiếp tục ở mức thấp khi có tới 18/22 nhóm ngành giảm điểm trong tháng. Nhóm Tiêu dùng lâu bền (giảm 9,2%), Y tế (-7,7%), Hàng cá nhân và gia dụng (-6,5%),… là những ngành giảm mạnh nhất, đồng thời đóng góp đáng kể vào mức điều chỉnh của chỉ số chung.

Về cơ cấu dòng tiền, nhà đầu tư cá nhân và tổ chức trong nước tiếp tục đóng vai trò nâng đỡ thị trường. Tuy nhiên, chiến lược giao dịch vẫn thiên về tái cơ cấu danh mục và giải ngân chọn lọc hơn là gia tăng vị thế quy mô lớn. Khối tổ chức trong nước mua ròng mạnh ở các cổ phiếu như VIC, ACB, HPG và VHM, trong khi nhà đầu tư cá nhân tập trung mua ròng VJC, MSB, FPT và STB.

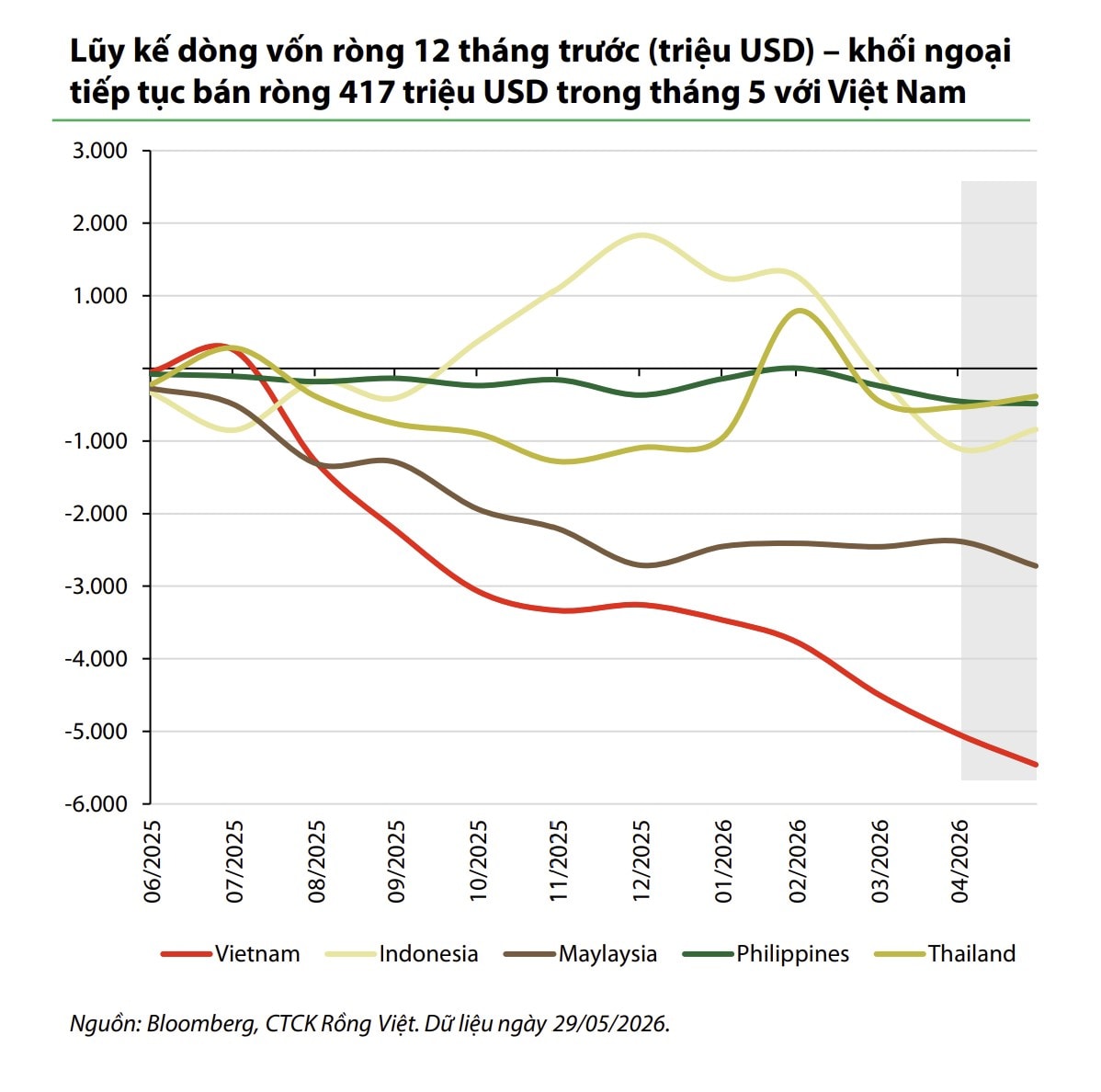

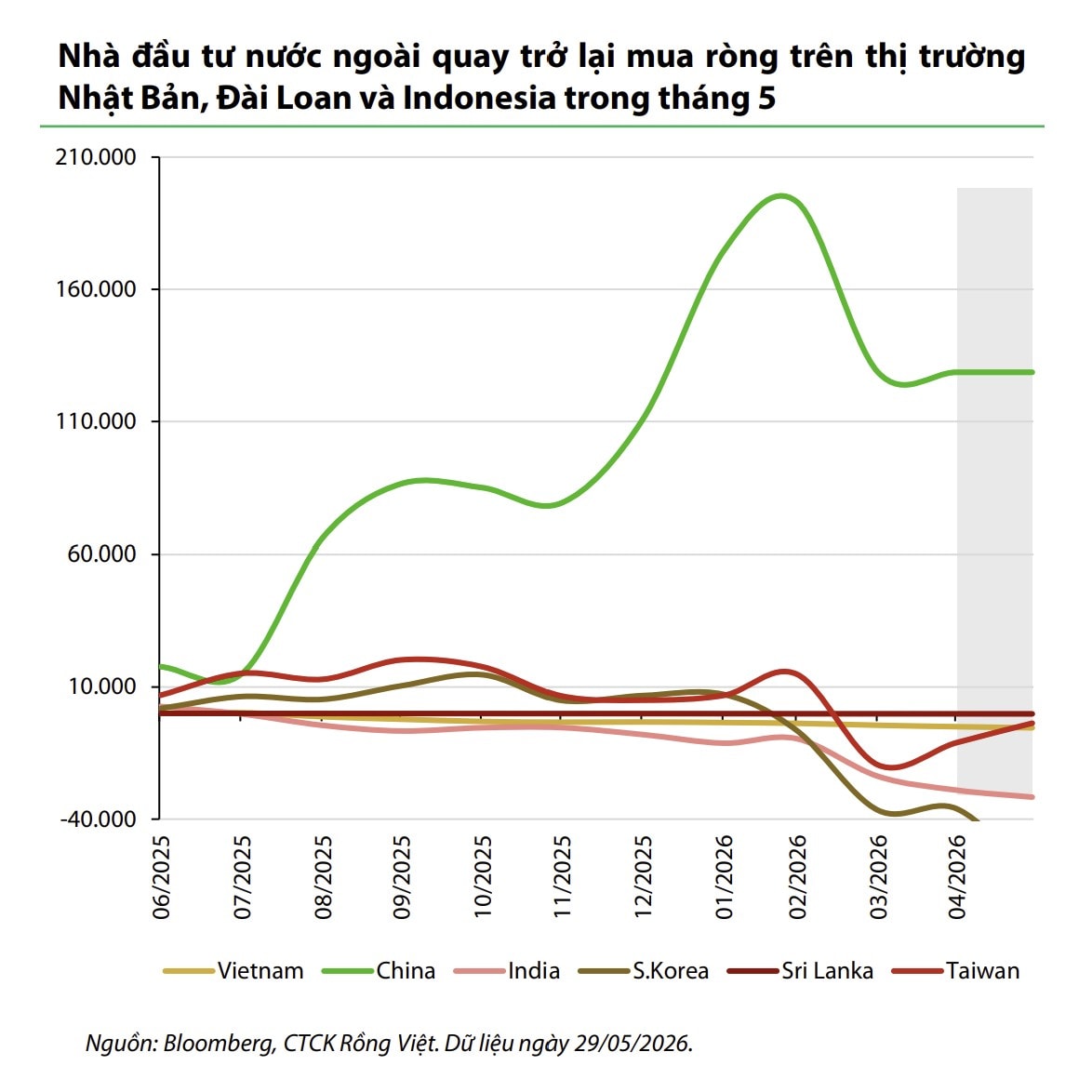

Ở chiều ngược lại, khối ngoại tiếp tục là lực cản đối với xu hướng hồi phục của thị trường. Hoạt động bán ròng tập trung tại các cổ phiếu vốn hóa lớn và đầu ngành như FPT, ACB, HPG và VHM. Trong khi đó, chiều mua ròng chủ yếu xuất hiện tại VCB, MSN, POW và GEX. Xu hướng này phản ánh sự thận trọng kéo dài của dòng vốn quốc tế đối với các thị trường mới nổi trong bối cảnh đồng USD duy trì sức mạnh và các rủi ro địa chính trị vẫn chưa được giải quyết hoàn toàn.

Chứng khoán đang đối mặt với “gió ngược”

“Gió ngược” (Headwinds) là ẩn dụ về các yếu tố rủi ro vĩ mô bên ngoài và bên trong đang kìm hãm đà tăng trưởng, tạo ra áp lực giảm điểm cho thị trường chứng khoán.

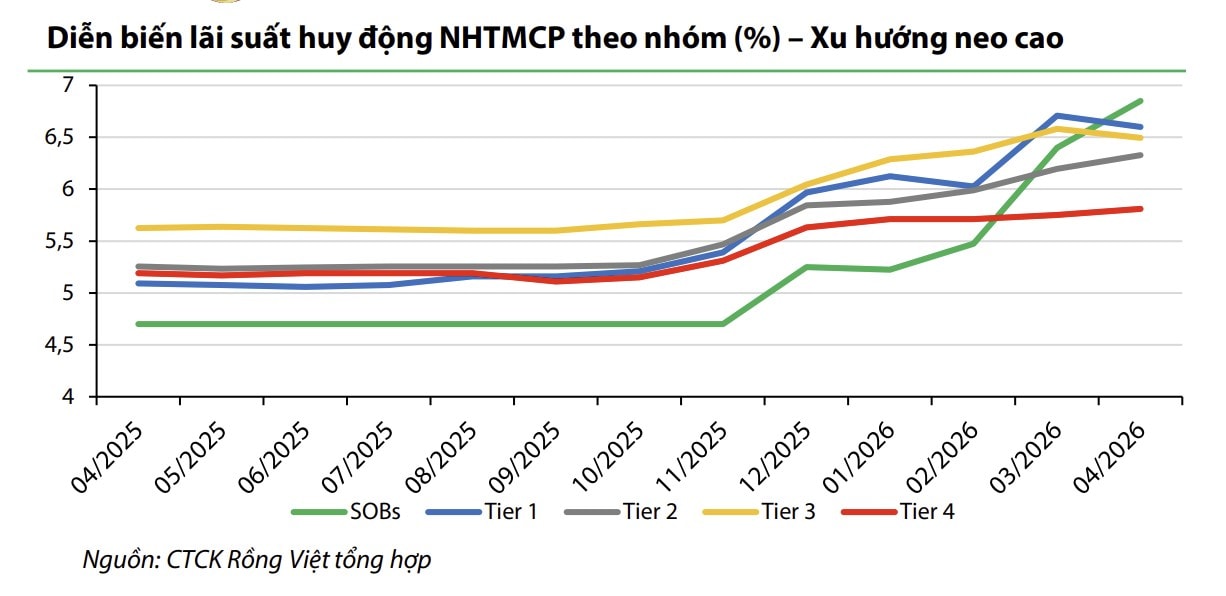

Về bối cảnh vĩ mô, theo VDSC, tháng 5 ghi nhận nhiều yếu tố đáng chú ý có ảnh hưởng trực tiếp đến kỳ vọng thị trường. Trong nước, để hỗ trợ cho mục tiêu tăng trưởng cao, Ngân hàng Nhà nước đã tiếp tục quyết liệt chỉ đạo ổn định mặt bằng lãi suất, hỗ trợ thanh khoản ngân hàng qua thị trường mở (OMO). Tuy nhiên, bức tranh chung vẫn ghi nhận nhiều tín hiệu thách thức, như thâm hụt thương mại ngày càng tăng, căng thẳng thanh khoản dẫn tới chi phí vốn của nền kinh tế (lãi suất) tiếp tục duy trì cao, thị trường trái phiếu doanh nghiệp vẫn trầm lắng với áp lực đáo hạo cao, giải ngân đầu tư công vẫn còn chậm.

Điểm sáng vẫn tới từ khu vực FDI, cùng nhiều chính sách gỡ khó cho các dự án (công và tư), nguồn cung cho thị trường bất động sản, và các thay đổi kỹ thuật của chính sách giúp hỗ trợ cho thanh khoản của hệ thống ngân hàng trong ngắn hạn.

Áp lực đáo hạn trái phiếu doanh nghiệp trong các quý tới rất lớn

Giá trị trái phiếu doanh nghiệp đáo hạn trong quý II/2026 là 42.200 tỉ đồng và 73.300 tỉ đồng trong quý III/2026, tập trung ở lĩnh vực bất động sản. Điều này đòi hỏi các tổ chức phát hành cần chủ động cân đối dòng tiền hoặc đàm phán với trái chủ để xử lý nghĩa vụ nợ trong thời gian tới. Trong trường hợp doanh nghiệp gặp khó khăn trong tái cơ cấu dòng tiền hoặc phát hành mới, áp lực vốn có thể quay trở lại hệ thống ngân hàng thông qua nhu cầu vay mới.

Trên bình diện quốc tế , nỗi lo chính vẫn là nguy cơ lạm phát khi xung đột địa chính trị kéo dài, đồng thời, các chính sách tiếp theo của Tân chủ tịch Fed Kevin Warsh sẽ là tâm điểm chú ý. Tuy nhiên, các tín hiệu chung sau các cuộc gặp giữa các “siêu cường” đều cho thấy, các quốc gia đều có những khó khăn, thách thức riêng và đều muốn tạo thêm không gian để cùng hợp tác, phát triển.

Cần kiên nhẫn để qua “gió ngược”

Trong tháng 5, các thị trường chứng khoán lớn thế giới đều cho thấy mức tăng giá, đặc biệt là Hàn Quốc với mức tăng 28,5%, và nhóm thị trường mới nổi. Thế nhưng, VN Index lại ghi nhận đi ngang với tâm lý nhà đầu tư còn thận trọng.

Thanh khoản thị trường chứng khoán trong tháng 4 và 5/2026 duy trì ở mức thấp nhất kể từ đầu năm, phản ánh tâm lý thận trọng của dòng tiền ngắn hạn trong bối cảnh mặt bằng lãi suất còn neo cao. “Chúng tôi cho rằng diễn biến này là phù hợp với môi trường lãi suất cao hiện tại”, VDSC nhận định.

Nhà điều hành đang nỗ lực giảm áp lực thanh khoản trong hệ thống ngân hàng. Tuy nhiên, các giải pháp nhiều khả năng chỉ đủ giúp giảm căng thẳng thanh khoản và lãi suất ngừng leo thang, thay vì tạo ra một chu kỳ giảm lãi suất nhanh và bền vững trong ngắn hạn. Điều kiện trong và ngoài nước đều đang kém thuận lợi hơn, khiến quá trình hạ lãi suất khó diễn ra nhanh như giai đoạn sau năm 2023.

Để lãi suất giảm bền vững trong trung và dài hạn, VDSC cho rằng cần có sự cải thiện đồng thời của ba yếu tố: (1) môi trường lạm phát và lãi suất thế giới hạ nhiệt rõ ràng hơn; (2) chênh lệch huy động – tín dụng trong nước thu hẹp; và (3) sức ép tỷ giá được giải tỏa.

Khi các yếu tố tạo nên môi trường lãi suất cao dừng leo thang, lãi suất trong nền kinh tế có thể đang tiệm cận vùng đỉnh. Tuy nhiên, thời điểm lãi suất thực sự bước vào chu kỳ giảm vẫn khó xác định, do các biến số vĩ mô và chính sách cần thêm thời gian để phát huy hiệu quả.

Ở góc nhìn trung và dài hạn, các bệ đỡ cho thị trường chứng khoán vẫn còn nguyên vẹn. Thứ nhất, định giá thị trường đã phản ánh đáng kể rủi ro từ mặt bằng lãi suất cao, trong khi chưa phản ánh đầy đủ khả năng duy trì tăng trưởng lợi nhuận của doanh nghiệp niêm yết. Thứ hai, Chính phủ đang triển khai đồng bộ các giải pháp chính sách nhằm đạt mục tiêu tăng trưởng GDP cao trong giai đoạn 2026–2030. Thứ ba, số lượng tài khoản mở mới của nhà đầu tư nước ngoài đã tăng quý thứ ba liên tiếp, trong khi tài khoản mở mới của nhà đầu tư trong nước vẫn duy trì ở vùng cao so với giai đoạn từ quý III/2022 đến quý I/2026.

VDSC duy trì vùng định giá mục tiêu trung hạn của VN-Index ở mức (Adjusted P/E target: Hệ số P/E mục tiêu đã điều chỉnh) là 12,1x-16,3x, tương ứng vùng điểm số từ 1.647-2.246 điểm.

Trong bối cảnh hiện tại, điều kiện thị trường chưa phù hợp cho các quyết định mua bán theo tâm lý FOMO hoặc sử dụng đòn bẩy cao. Tuy nhiên, đối với nhà đầu tư có tầm nhìn dài hạn và ngân sách đầu tư ổn định, giai đoạn lãi suất tiệm cận vùng đỉnh có thể mở ra cơ hội tích lũy các cổ phiếu đang bị chiết khấu sâu so với giá trị nội tại.