Phí bảo hiểm xe điện tăng vọt ở Hàn Quốc khiến người mua chùn tay

Tại Hàn Quốc, có một khoản chi phí đang khiến nhiều người muốn mua xe điện phải cân nhắc lại: Phí bảo hiểm ngày càng đắt đỏ.

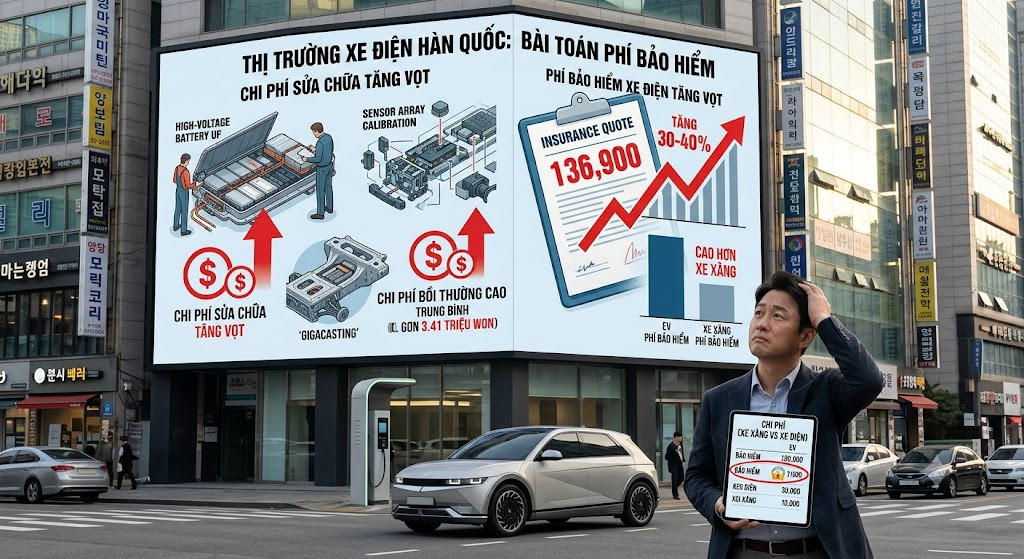

Theo câu chuyện trên The Korea Times, khi nhận được báo giá gia hạn bảo hiểm cho chiếc Volkswagen ID.5 của mình, một chủ xe Hàn Quốc đã không khỏi bất ngờ. Dù thêm một năm lái xe an toàn, không xảy ra bất kì vụ tai nạn nào, phí bảo hiểm hàng năm của anh vẫn tăng từ 430.000 won lên 700.000 won (khoảng 286 USD lên gần 465 USD).

Chi phí sửa chữa cao khiến phí bảo hiểm leo thang

"Có ai bị tăng phí bảo hiểm nhiều như vậy không?", người đàn ông ngoài 40 tuổi viết trên một diễn đàn dành cho người sử dụng xe điện.

Một thành viên khác, đang chờ nhận chiếc xe điện mới đặt mua, cho biết riêng mức phí bảo hiểm đã khiến anh phải suy nghĩ lại về quyết định chuyển đổi từ xe chạy xăng.

"Tôi được báo rằng phí bảo hiểm sẽ cao hơn xe xăng từ 300.000 đến 400.000 won. Có lẽ tôi sẽ phải bù lại bằng khoản tiết kiệm từ tiền sạc và thuế xe", người này chia sẻ.

Những câu chuyện như vậy đang trở nên phổ biến khi số lượng xe điện tại Hàn Quốc tăng nhanh. Theo Bộ Đất đai, Hạ tầng và Giao thông Hàn Quốc, năm ngoái nước này ghi nhận 220.177 xe điện mới được đăng kí, tăng 50,1% so với năm trước. Tổng số xe điện lưu hành hiện đã tiến sát mốc 900.000 chiếc.

Xe điện ngày càng hấp dẫn nhờ chi phí vận hành thấp, nhiều mẫu xe mới cùng các chương trình hỗ trợ của chính phủ. Tuy nhiên, các công ty bảo hiểm đang phải đối mặt với một thực tế khác: Chi phí bồi thường cho xe điện cao hơn rất nhiều so với xe động cơ đốt trong.

Số liệu từ Viện Phát triển Bảo hiểm Hàn Quốc cho thấy giá trị bồi thường trung bình cho một vụ tai nạn liên quan đến xe điện trong năm 2025 lên tới 3,41 triệu won, trong khi xe chạy xăng chỉ ở mức 1,96 triệu won. Đối với các vụ cháy hoặc nổ xe điện, mức bồi thường trung bình lên tới 16,68 triệu won, cao hơn gấp đôi so với xe truyền thống.

Nguyên nhân không chỉ nằm ở giá linh kiện đắt đỏ. Ngay cả những va chạm tưởng chừng nhỏ cũng có thể kéo theo quy trình sửa chữa phức tạp. Nếu một chiếc xe chạy xăng chỉ cần thay cản trước, thì với xe điện, kĩ thuật viên còn phải kiểm tra toàn bộ hệ thống pin điện áp cao để phát hiện hư hỏng tiềm ẩn. Đồng thời, các cảm biến, camera, radar và hệ thống hỗ trợ lái tiên tiến cũng phải được hiệu chỉnh lại sau khi sửa chữa.

Trong trường hợp pin bị ảnh hưởng, chi phí thay thế có thể rất lớn, khiến tổng hóa đơn sửa chữa tăng mạnh và buộc các công ty bảo hiểm phải điều chỉnh mức phí.

Xu hướng thiết kế mới của xe điện cũng góp phần làm bài toán trở nên phức tạp hơn. Nhiều mẫu xe hiện sử dụng khung nhôm và công nghệ gigacasting - kĩ thuật đúc nguyên khối những phần lớn của thân xe. Điều này giúp quá trình sản xuất nhanh hơn và xe nhẹ hơn, nhưng lại khiến việc sửa chữa trở nên tốn kém hơn. Thay vì thay từng tấm thân xe riêng lẻ, gara có thể phải sửa hoặc thay cả một cụm kết cấu lớn, kéo theo chi phí tăng đáng kể.

Bài toán mới cho ngành bảo hiểm và thị trường xe điện

Điều khiến nhiều chủ xe cảm thấy khó chấp nhận là việc lái xe cẩn thận không còn đồng nghĩa với việc được giảm phí bảo hiểm.

Trên thực tế, mức phí bảo hiểm ô tô không chỉ dựa trên lịch sử tai nạn của từng cá nhân mà còn phụ thuộc vào tần suất tai nạn và chi phí sửa chữa trung bình của từng dòng xe. Nếu một mẫu xe có chi phí bồi thường cao, tất cả chủ xe sử dụng mẫu xe đó đều có thể phải chịu mức phí cao hơn, ngay cả khi họ chưa từng gây ra tai nạn.

Điều này đang tạo ra áp lực buộc ngành bảo hiểm phải tìm kiếm những phương pháp định giá mới phù hợp hơn với đặc thù của xe điện.

Một trong những mô hình được nhắc đến nhiều nhất là của Tesla tại Mỹ. Từ năm 2019, hãng xe điện này đã triển khai dịch vụ bảo hiểm riêng, trong đó mức phí được tính dựa trên "điểm an toàn" thu thập từ dữ liệu hành vi lái xe thực tế. Những người có điểm số cao có thể được giảm phí từ 20-30% so với mức phí của các công ty bảo hiểm truyền thống.

Cách tiếp cận này được đánh giá là công bằng hơn khi phản ánh đúng mức độ rủi ro của từng tài xế thay vì chỉ dựa trên thống kê chung của một mẫu xe.

Tuy nhiên, việc áp dụng mô hình tương tự tại Hàn Quốc vẫn còn nhiều rào cản. Theo quy định hiện hành, các hãng xe muốn bán sản phẩm bảo hiểm phải được cấp giấy phép hoạt động trong lĩnh vực bảo hiểm. Ngoài ra, việc sử dụng dữ liệu lái xe do phương tiện thu thập để tính phí cũng liên quan đến hàng loạt quy định về bảo vệ dữ liệu cá nhân, quyền riêng tư và quy trình phê duyệt biểu phí.

Trong bối cảnh thị trường xe điện tiếp tục mở rộng, áp lực cân bằng giữa khuyến khích người dân chuyển đổi sang phương tiện xanh và đảm bảo khả năng chi trả của các công ty bảo hiểm sẽ ngày càng lớn. Nếu chi phí bảo hiểm tiếp tục leo thang nhanh hơn những khoản tiết kiệm từ tiền nhiên liệu và bảo dưỡng, lợi thế kinh tế vốn là một trong những động lực quan trọng thúc đẩy người tiêu dùng lựa chọn xe điện có thể sẽ bị suy giảm đáng kể.