Cán bộ thuế đòi doanh nghiệp nộp 150 triệu đồng để không làm khó dễ

Theo dòng thời sự - Ngày đăng : 11:59, 29/07/2016

Kiểm tra một mình vào giờ nghỉ

Ông Phùng Văn Minh, Phó cục trưởng Cục Thuế tỉnh Tiền Giang, xác nhận hiện nay vẫn chưa đưa ra bất cứ hình thức kỷ luật nào đối với ông Đỗ Văn Giàu, công chức Đội Kiểm tra thuế số 1 thuộc Chi cục Thuế huyện Châu Thành.

Ông Giàu là người bị 1 doanh nghiệp ở xã Tân Hương (huyện Châu Thành) tố cáo bằng văn bản là có nhiều hành vi vi phạm quy định của ngành, hoạnh họe làm khó doanh nghiệp đủ điều và “gợi ý” nộp 150 triệu đồng sẽ được bỏ qua, không kiểm tra nữa.

Trước đó, bà Nguyễn Thị Yến Phượng, Giám đốc Công ty TNHH MTV Đầu tư xây dựng Đại Phước Thành (ấp Tân Thạnh, xã Tân Hương, huyện Châu Thành), trình bày: “Từ ngày 7.6 đến ngày 9.6, doanh nghiệp của tôi được đoàn kiểm tra thuế của huyện Châu Thành tiến hành kiểm tra thuế doanh nghiệp từ năm 2011 đến năm 2015.Đoàn kiểm tra gồm 5 người, trong đó có ông Đỗ Văn Giàu, cán bộ Chi cục Thuế huyện Châu Thành - người trực tiếp quản lý hoạt động kinh doanh, nộp thuế của doanh nghiệp”.

Nhưng thay vì kiểm tra hoạt động kinh doanh và nộp thuế của doanh nghiệp như bình thường thì ông Giàu liên tục có thái độ hoạnh họe, gây khó dễ cho doanh nghiệp vàbắt bẻ nhiều vấn đề dù đơn vị được kiểm tra có hóa đơn chứng từ đầy đủ.

Bà Phượng kể: “Khi chúng tôi cung cấp các hóa đơn chứng từ hoạt động kinh doanh theo yêu cầu của đoàn kiểm tra thì trong đoàn không ai nói gì, chỉ có ông Giàu là không đồng ý, cho rằng đó là những hóa đơn chứng từ không hợp lệ và hăm dọa sẽ cho xuất toán hết”.

Đơn cử, khi bà Phượng đóng tiền lãi vay ngân hàng thì như lệ thường, phía ngân hàng chỉ cung cấp cho bà biên lai nộp tiền lãi. Nhưng ông Giàu không đồng ý, đòi phải có hóa đơn đỏ (hóa đơn giá trị gia tăng) mới hợp lệ.

Khi doanh nghiệp cung cấp hóa đơn mua xăng dầu của những chiếc xe tải chuyên chở vật liệu xây dựng của công ty thì ông Giàu không đồng ý, yêu cầu phải có… lệnh điều xe, định mức xăng dầu cho từng xe như cơ quan Nhà nước, nếu không sẽ xuất toán.

Trong lúc kiểm tra, chỉ riêng phần việc của ông Giàu thì doanh nghiệp liên tục bị mất hóa đơn liên 2, trong khi phần kiểm tra của các thành viên trong đoàn thì không có sự cố gì xảy ra. Đáng chú ý là ông Giàu còn tự ý dùng máy tính bảng chụp lại toàn bộ hóa đơn chứng từ bán hàng của doanh nghiệp, bất chấp sự phản đối quyết liệt của bà Phượng và các thành viên trong đoàn kiểm tra.

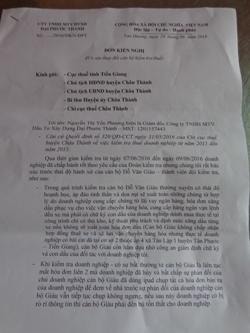

Đơn tố giác ông Giàu của bà Phượng

Khi bị bà Phượng phản ứng, ông Giàu còn hăm dọa sẽ cho công an kiểm tra con dấu của doanh nghiệp vì cho rằng đó là… con dấu giả.

“Sau khi o ép đủ điều, ông Giàu nhiều lần gọi điện thoại hẹn gặp tôi ngoài giờ làm việc vànói có chuyện cần bàn. Khi gặp, ông Giàu nói nếu tôi đồng ý nộp 100 triệu đồng tiền thuế thu nhập doanh nghiệp và 50 triệu đồng thuế VAT (giá trị gia tăng) của năm 2015 thì ông ta sẽ cho ngưng kiểm tra, không làm khó dễ nữa.Tôi không đồng ý vì các khoản thuế này tôi đã nộp đầy đủ vàtừ năm 2011-2015 tôi không nợ thuế đối với Nhà nước”, bà Phượng kể.

Không còncách nào khác, bà Phượngphải làm đơn tố giác ông Giàu đến các cơ quan hữutrách của huyện Châu Thành, Chi cục Thuế huyện và Cục Thuế tỉnh Tiền Giang. “Tôi chỉ muốn yên thân làm ăn và nộp thuế đầy đủ cho Nhà nước. Nhưng không hiểu sao ông Giàu cứ tìm mọi cách làm khó dễ doanh nghiệp, khiến tôi nản quá”, bà Phượng nói.

Sai một đàng, xử một nẻo

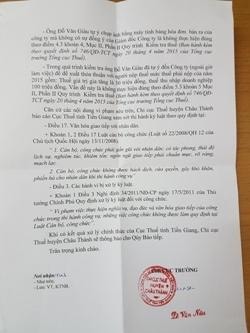

Sau khi bà Phượng gửi đơn tố giác, Chi cục Thuế huyện Châu Thành đã rút ông Giàu ra khỏi đoàn kiểm tra. Đến ngày 12.7, ông Lê Văn Nâu, Chi cục trưởng Thuế huyện Châu Thành, có văn bản xác nhận: “Việc ông Giàu tự ý dùng máy tính bảng chụp ảnh hóa đơn bán ra của công ty khi chưa có sự đồng ý của giám đốc công ty là “không thực hiện đúng” quy trình kiểm tra thuế.Trong quá trình kiểm tra ông Giàu tự ý đến công ty ngoài giờ làm việc để đề xuất nộp 150 triệu đồng 2 khoản thuế là “không thực hiện đúng” quy trình kiểm tra thuế”.

Văn bản của Chi cục Thuế huyện Châu Thành xác nhận ông Giàu chỉ vi phạm trong văn hóa giao tiếp của công chức

Từ các vi phạm này, Chi cục Thuế huyện Châu Thành đã báo cáo Cục Thuế tỉnh Tiền Giang xem xét thi hành kỷ luật ông Giàu vì “vi phạm việc thực hiện nghĩa vụ, đạo đức và văn hóa giao tiếp của công chức trong thi hành công vụ, những việc công chức không được làm quy định tại Luật Cán bộ, công chức”.

Ông Minh xác nhận: “Sau khi kiểm tra, xác minh, Cục Thuế nhận thấy các hành vi của ông Giàu là sai hoàn toàn. Nhưng việc thi hành kỷ luật cần phải thực hiện đúng quy trình. Hiện tại chúng tôi đang chờ họp Hội đồng kỷ luật của Cục Thuế, xem xét đánh giá các sai phạm của ông Giàu mới có thể đưa ra mức kỷ luật thích đáng”.

Nhưng rõ ràng doanh nghiệp tố cáo ông Giàu gây khó dễ, hoạnh họe đủ điều, yêu cầu doanh nghiệp nộp khoản thuế đã nộp rồi, nhưng Chi cục Thuế huyện Châu Thành chỉ đề nghị xử lý ông này hành vi sai phạm trong giao tiếp khiến nhiều người nghĩngành thuế bao che thuộc cấp.

“Trước mắt Chi cục Thuế Châu Thành xác định như vậynhưng Hội đồng kỷ luật sẽ tiếp tục xem xét. Tôi khẳng định là Cục Thuế không bao che vụ việc này”, ông Minh giải thích.

Làm gì khi bị cán bộ thuế “làm khó”?

Chuyện cán bộ thuế vòi vĩnh,gây khó dễ cho cơ sở kinh doanh, doanh nghiệp… là không hiếm gặp. Giữa tháng 7, công an cũng đã bắt ông Nguyễn Trọng Tính, cán bộ Chi cục Thuế Bến Lức để điều tra về hành vi nhận hối lộ. Trước đó, ông Tính đã làm bản áp thuế phạt doanh nghiệp tại Bến Lức do ông O. làm chủ số tiền 1,4 tỉđồng. Tuy nhiên, ông Tính lại không để doanh nghiệp này giải trình một số điểm chưa rõ, không cho xem biên bản vụ việc khiến ông O. bức xúc. Sau đó, ông Tính yêu cầu ông O. đưa 400 triệu đồng để “chạy” cho ông O.chỉ phảinộp phạt 600 triệu đồng. Cho rằng ông Tính có biểu hiện tống tiền, ông O. đã báo cơ quan chức năng. Khi vợ ông O. đem 200 triệu đồng đến một quán cà phê giao cho ông Tính thì cơ quan điều tra bắt quả tang...

Theo 1 luật sư ở Tiền Giang, trên thực tế lâu nay vẫn có nhiều DNTN bị cán bộ, viên chức ngành thuế “gợi ý” tặng quà cáp, tiền bạc, đặc biệt là trong những dịp lễ, Tết, giỗ chạp, dù không có sai phạm gì trong quá trình kinh doanh, nộp thuế. Vì không muốn mích lòng và để được yên thân làm ăn nên khi được “gợi ý” thì các nạn nhân đều “tự nguyện thực hiện” mà không dám trình báo với lãnh đạo của cán bộ, viên chức đó hoặc trình bày với cấp cao hơn. Nói như vậy không phải là đánh đồng tất cả lực lượng cán bộ, viên chức ngành thuế có hành vi này, nhưng thực tế vẫn khó tránh khỏi chuyện “con sâu làm rầu nồi canh”.

Vì vậy, cách tốt nhất khi rơi vào trường hợp này thì nạn nhân phải thông báo, kiến nghị ngay với lãnh đạo ngành thuế. Đặc biệt là cần cung cấp đầy đủ những chứng cứ về sự vòi vĩnh, gợi ý của các cán bộ, viên chức biến chất, để cơ quan này có biện pháp xử lý kịp thời, thích đáng. Nếu doanh nghiệp vìkhông đáp ứng những “gợi ý” của cán bộ, viên chức ngành thuế dẫn đến việc bị o ép, gây khó dễ trong lĩnh vực kinh doanh làm thiệt hại đến quyền lợi, doanh thu của doanh nghiệp thì nạn nhân có thể khởi kiện vụ việc ra tòa.

Hùng Thanh