1.001 cạm bẫy thanh toán số, người tiêu dùng cần cảnh giác ra sao?

Thanh toán số (chuyển khoản ngân hàng, ví điện tử, QR code, thanh toán tích hợp trên nền tảng thương mại điện tử…) ngày càng phổ biến. Tuy nhiên, cạm bẫy đi theo phương thức này cũng giăng khắp “cõi mạng”.

Ủy ban Cạnh tranh Quốc gia vừa đưa ra cảnh báo về các chiêu thức lừa đảo, những tình huống trục trặc ngay tình trong thanh toán số. Thanh toán số cho dù góp phần nâng cao tính thuận tiện, minh bạch và hiệu quả của giao dịch, nhưng cùng với sự phát triển đó là sự gia tăng các rủi ro xâm phạm quyền và lợi ích hợp pháp của người tiêu dùng. Trong giới hạn bài viết này, một số tình huống điển hình trong 1.001 cạm bẫy thanh toán số được nêu ra để người tiêu dùng nắm bắt và cảnh giác.

Bị lừa cung cấp mã OTP trong thanh toán số – tiền bị chuyển khỏi tài khoản

Diễn biến: Người tiêu dùng nhận được cuộc gọi hoặc tin nhắn giả mạo ngân hàng, đơn vị trung gian thanh toán, cơ quan nhà nước hoặc đơn vị giao hàng với nội dung thông báo tài khoản có giao dịch bất thường, cần xác minh thông tin hoặc cập nhật hệ thống. Đối tượng yêu cầu cung cấp mã OTP hoặc nhấp vào đường link giả mạo để “xác thực”. Sau khi người tiêu dùng cung cấp mã OTP, đối tượng thực hiện giao dịch chuyển tiền khỏi tài khoản trong thời gian rất ngắn, thậm chí chia nhỏ thành nhiều giao dịch để tránh bị phát hiện.

Rủi ro: Người tiêu dùng có thể mất toàn bộ số tiền trong tài khoản. Trong nhiều trường hợp, tiền được chuyển qua nhiều tài khoản trung gian hoặc rút ra ngay sau đó, gây khó khăn cho việc truy vết và thu hồi. Ngoài thiệt hại tài chính, người tiêu dùng còn có nguy cơ bị lộ thông tin cá nhân và tiếp tục bị khai thác cho các hành vi gian lận khác.

Kiến nghị xử lý:

- Đối với người tiêu dùng: Ngay khi phát hiện giao dịch bất thường, cần lập tức liên hệ tổng đài chính thức của ngân hàng hoặc nền tảng thanh toán để yêu cầu khóa tài khoản, phong tỏa giao dịch; thay đổi mật khẩu, cập nhật lại phương thức xác thực; lưu giữ tin nhắn, lịch sử cuộc gọi và chứng từ giao dịch làm căn cứ phản ánh.

- Đối với nền tảng thanh toán và ngân hàng: Phải kích hoạt cơ chế khẩn cấp, tạm khóa tài khoản nghi vấn, phối hợp truy vết dòng tiền, thông báo cho các tổ chức liên quan để kịp thời phong tỏa tài khoản nhận tiền; hỗ trợ người tiêu dùng thực hiện thủ tục tra soát và xử lý theo quy định.

Thanh toán online nhưng bị trừ tiền 2 lần

Diễn biến: Người tiêu dùng thực hiện thanh toán trực tuyến khi mua hàng trên website hoặc ứng dụng. Sau khi xác nhận thanh toán, hệ thống hiển thị thông báo “giao dịch không thành công” hoặc “lỗi kết nối”. Tuy nhiên, tài khoản ngân hàng hoặc ví điện tử vẫn bị trừ tiền. Trong một số trường hợp, do nghi ngờ giao dịch chưa hoàn tất, người tiêu dùng thực hiện thanh toán lại và tiếp tục bị trừ tiền lần thứ hai. Kết quả là người tiêu dùng không nhận được hàng hóa hoặc dịch vụ tương ứng, trong khi số tiền đã bị ghi nhận trừ khỏi tài khoản.

Rủi ro: Người tiêu dùng chịu thiệt hại tài chính trực tiếp, đặc biệt nếu số tiền giao dịch lớn. Việc xác định nguyên nhân có thể phức tạp do liên quan đến nhiều chủ thể như người bán, nền tảng thương mại điện tử, đơn vị trung gian thanh toán và ngân hàng. Nếu không có cơ chế xử lý rõ ràng, quá trình tra soát kéo dài có thể ảnh hưởng đến quyền lợi và niềm tin của người tiêu dùng.

Kiến nghị xử lý:

- Đối với nền tảng thanh toán và các bên liên quan: Phải kiểm tra đầy đủ logo giao dịch, đối soát trạng thái thanh toán giữa hệ thống trung gian, ngân hàng và người bán để xác định chính xác tình trạng giao dịch (thành công, treo, hoàn tất một phần…). Trường hợp xác định lỗi kỹ thuật hoặc trừ tiền trùng lặp, cần thực hiện hoàn tiền trong thời hạn đã công bố, bảo đảm minh bạch và có thông báo cụ thể cho người tiêu dùng.

- Về quy trình nội bộ: Cần xây dựng và công khai rõ quy trình xử lý sự cố kỹ thuật, thời gian tra soát và cơ chế hoàn tiền. Hệ thống phải có chức năng tự động phát hiện giao dịch trùng lặp hoặc trạng thái bất thường để hạn chế rủi ro phát sinh.

- Đối với người tiêu dùng: Cần lưu giữ chứng từ giao dịch, thông báo lỗi, sao kê tài khoản và gửi yêu cầu tra soát ngay khi phát hiện sự cố; không thực hiện thanh toán lại nhiều lần khi chưa xác minh rõ trạng thái giao dịch.

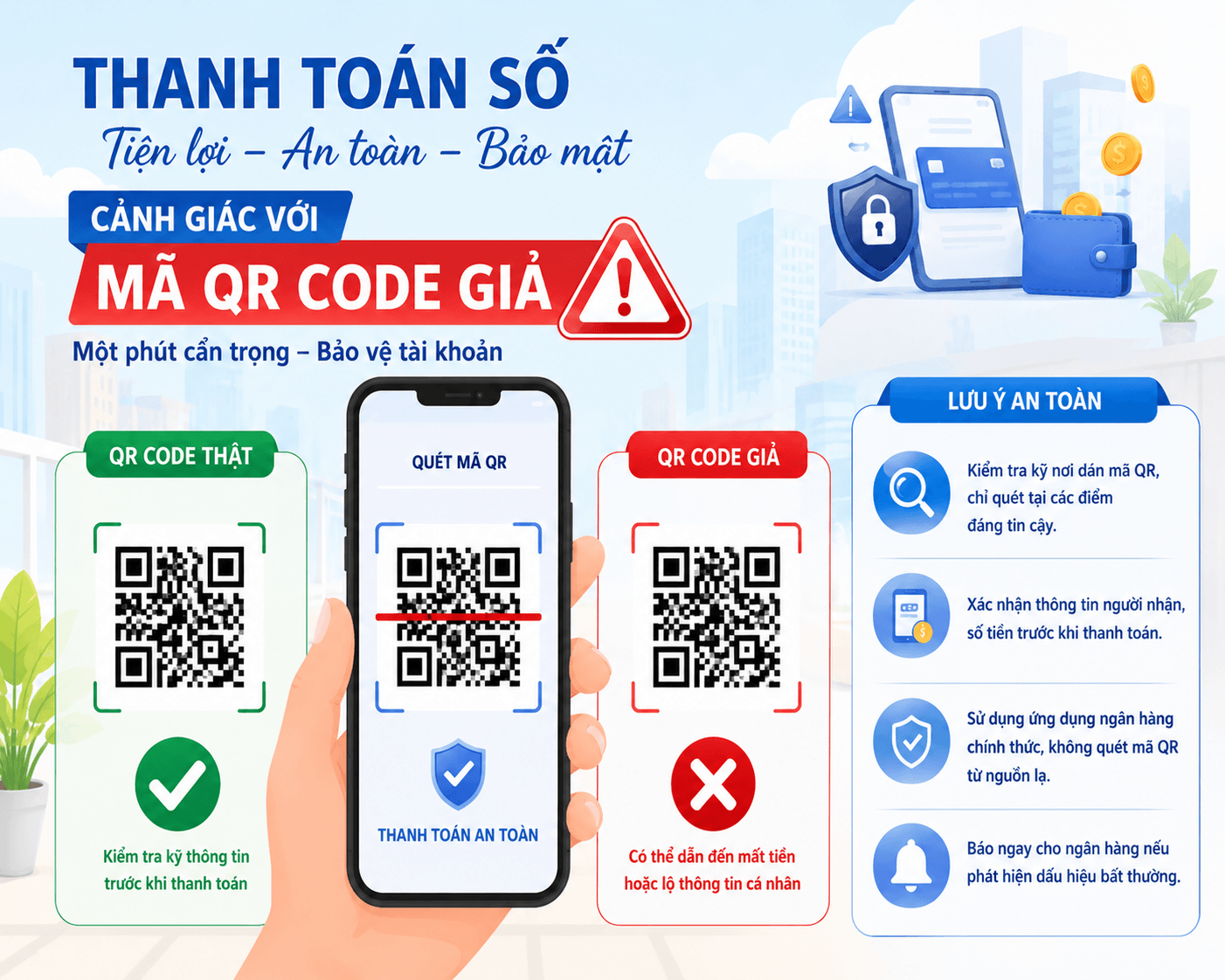

Quét mã QR giả tại điểm bán

Diễn biến: Người tiêu dùng thực hiện thanh toán tại cửa hàng thông qua mã QR được dán tại quầy thu ngân. Tuy nhiên, mã QR chính thức của cửa hàng đã bị đối tượng gian lận thay thế bằng mã QR giả liên kết đến tài khoản cá nhân của đối tượng. Khi người tiêu dùng quét mã và xác nhận giao dịch, tiền được chuyển trực tiếp vào tài khoản của kẻ gian thay vì tài khoản của đơn vị kinh doanh. Trong nhiều trường hợp, cửa hàng không nhận được tiền nhưng người tiêu dùng vẫn nghĩ giao dịch đã hoàn tất.

Rủi ro: Người tiêu dùng có thể mất tiền ngay lập tức và khó yêu cầu hoàn trả nếu không phát hiện kịp thời. Việc xác định trách nhiệm giữa cửa hàng, đơn vị trung gian thanh toán và người tiêu dùng có thể phát sinh tranh chấp. Nếu tiền được rút hoặc chuyển tiếp nhanh chóng, khả năng truy vết và thu hồi sẽ giảm đáng kể.

Kiến nghị xử lý:

- Đối với đơn vị trung gian thanh toán: Cần thiết lập cơ chế hiển thị rõ ràng tên chủ tài khoản nhận tiền trên màn hình trước khi người tiêu dùng xác nhận thanh toán; tăng cường biện pháp xác thực hai chiều giữa thiết bị và tài khoản thụ hưởng; định kỳ kiểm tra, rà soát mã QR đăng ký chính thức của đơn vị chấp nhận thanh toán.

- Đối với đơn vị chấp nhận thanh toán (cửa hàng): Thường xuyên kiểm tra tình trạng mã QR tại điểm bán; sử dụng mã QR động hoặc thiết bị thanh toán có xác thực điện tử thay cho mã in cố định; kịp thời thông báo cho đơn vị trung gian khi phát hiện dấu hiệu bất thường.

- Đối với người tiêu dùng: Trước khi xác nhận giao dịch, cần kiểm tra kỹ tên người nhận hiển thị trên ứng dụng; không quét mã QR có dấu hiệu bị dán chồng, chỉnh sửa hoặc đặt ở vị trí bất thường; lưu lại chứng từ giao dịch để đối chiếu khi cần thiết.

Rò rỉ dữ liệu thẻ thanh toán

Diễn biến: Người tiêu dùng đã lưu thông tin thẻ thanh toán (số thẻ, ngày hết hạn, mã xác thực) trên một nền tảng mua sắm hoặc ứng dụng thanh toán để thuận tiện cho các giao dịch sau. Sau một thời gian, người tiêu dùng phát hiện xuất hiện các giao dịch trực tuyến trái phép, thậm chí phát sinh ở nước ngoài, mặc dù không thực hiện bất kỳ giao dịch nào. Qua kiểm tra, có dấu hiệu cho thấy dữ liệu thẻ có thể đã bị rò rỉ từ hệ thống lưu trữ của nền tảng hoặc từ một lỗ hổng bảo mật trong quá trình xử lý thanh toán.

Rủi ro: Người tiêu dùng chịu thiệt hại tài chính trực tiếp do bị trừ tiền trái phép. Đồng thời, thông tin cá nhân và dữ liệu tài chính bị xâm phạm có thể tiếp tục bị khai thác cho các hành vi gian lận khác như mở tài khoản trái phép, giả mạo giao dịch hoặc lừa đảo. Ngoài ra, sự cố rò rỉ dữ liệu còn ảnh hưởng đến niềm tin của người tiêu dùng đối với hệ thống thanh toán số và an toàn thương mại điện tử.

Kiến nghị xử lý:

- Đối với nền tảng và đơn vị cung ứng dịch vụ thanh toán: Khi phát hiện hoặc nghi ngờ có sự cố rò rỉ dữ liệu, phải kịp thời thông báo cho người tiêu dùng và cơ quan có thẩm quyền theo quy định; đồng thời hỗ trợ khóa thẻ, vô hiệu hóa thông tin thanh toán đã lưu và hướng dẫn người dùng thay đổi mật khẩu, cập nhật phương thức xác thực. Trường hợp xác định lỗi thuộc hệ thống của nền tảng, phải thực hiện hoàn tiền và bồi hoàn thiệt hại theo quy định pháp luật và thỏa thuận dịch vụ. Cần rà soát toàn bộ hệ thống kỹ thuật, khắc phục lỗ hổng bảo mật, tăng cường mã hóa dữ liệu và kiểm soát truy cập nội bộ để ngăn chặn tái diễn sự cố.

- Đối với người tiêu dùng: Cần thường xuyên kiểm tra sao kê tài khoản, kích hoạt tính năng cảnh báo giao dịch, hạn chế lưu thông tin thẻ trên nhiều nền tảng và khóa thẻ ngay khi phát hiện dấu hiệu bất thường.

- Đối với cơ quan quản lý nhà nước: Tiến hành thanh tra, kiểm tra việc tuân thủ quy định về bảo mật, an toàn thông tin và bảo vệ dữ liệu cá nhân; xử lý nghiêm vi phạm nếu phát hiện hành vi thiếu trách nhiệm trong quản lý, lưu trữ và bảo vệ dữ liệu.