13,5 triệu cổ phiếu IPO bị ế, Điện Máy Xanh và Thế Giới Di Động thiệt hay lợi?

Đợt IPO “bom tấn” của Điện Máy Xanh (DMX) bị ế khoảng 13,5 triệu cổ phiếu so với mục tiêu ban đầu. Xung quanh số cổ phiếu không bán hết này có những góc nhìn khác nhau.

Hàng chục triệu cổ phiếu bị ế, nhưng đợt IPO vẫn thành công

Theo đánh giá của chuyên viên Vũ Thị Trà Giang thuộc Công ty CP chứng khoán Rồng Việt (VDSC), đợt IPO của Điện Máy Xanh là một “thương vụ lịch sử” và đợt phát hành cổ phiếu IPO này “thành công vượt bậc”.

Luận cứ để chuyên viên này đưa ra những nhận định trên là việc DMX hoàn thành 93% kế hoạch IPO, mang lại nguồn vốn 500 triệu USD trong bối cảnh thị trường chung không thuận lợi. Đây được xem là một thành công lớn của DMX, đồng thời mang lại lợi ích giữ vững tỉ lệ sở hữu cao hơn dự kiến cho công ty mẹ MWG.

Về quy mô và các con số nổi bậc, vị chuyên viên này cho biết, “DMX đã chính thức ghi dấu ấn với thương vụ IPO có quy mô chào bán lớn nhất tại Việt Nam trong vòng 5 năm qua. Dù bối cảnh thị trường đang gặp nhiều thách thức, đợt phát hành vẫn đạt tỉ lệ hoàn thành xuất sắc lên tới 93%so với kế hoạch ban đầu”.

Tổng cộng, DMX đã được các nhà đầu tư đăng ký mua 166 triệu cổ phiếu với mức giá công bố 80.000 đồng/cổ phiếu, tổng giá trị bán đạt khoảng 13.300 tỉ đồng, và vốn hóa doanh nghiệp sau phát hành hơn 100.000 tỉ đồng, tương ứng 3,9 tỉ USD. Đáng chú ý, vốn hóa dự kiến của DMX trước phát hành đạt mức 3,35 tỉ USD, và nhanh chóng tăng lên mức 3,9 tỉ USD ngay sau khi hoàn tất đợt phát hành.

Điện Máy Xanh hưởng lợi gì?

Ngoài số tiền trị giá tương ứng hơn 500 triệu USD theo số lượng cổ phiếu IPO được đăng ký mua, theo chuyên viên Vũ Thị Trà Giang, DMX còn được hưởng lợi ở một yếu tố rất quan trọng khác.

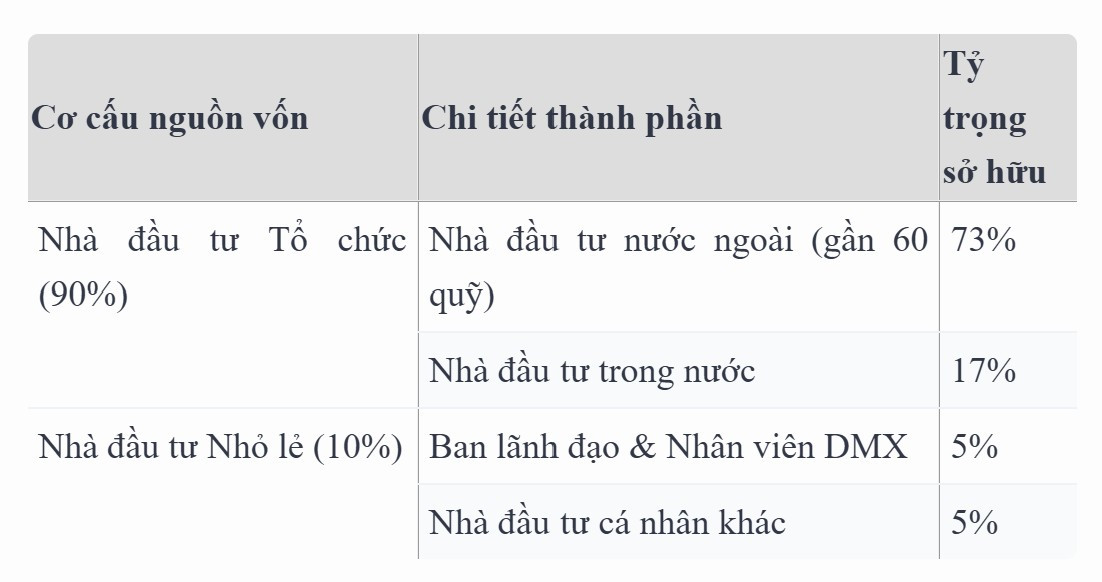

Đó là điểm sáng về cơ cấu nhà đầu tư chất lượng. Theo đó, sổ lệnh của đợt IPO này được giới chuyên môn đánh giá rất cao nhờ chất lượng dòng vốn vững chắc và có tính định hướng dài hạn. Cụ thể, dòng vốn của nhà đầu tư tổ chức áp đảo, chiếm đến 90% tổng khối lượng đăng ký mua. Trong đó, khối ngoại chiếm 73% và khối nội chiếm 17%. Thương vụ đã quy tụ hơn 30 tổ chức tài chính lớn, đại diện cho gần 60 quỹ trong và ngoài nước tham gia đợt IPO.

Trong khi đó, tỉ lệ nhà đầu tư nhỏ lẻ ở mức thấp tối thiểu, chỉ chiếm 10%, bao gồm 5% từ ban lãnh đạo và nhân viên DMX và 5% từ các nhà đầu tư cá nhân nhỏ lẻ khác.

Việc các tổ chức định hướng dài hạn nắm giữ phần lớn cổ phần sẽ giúp cơ cấu cổ đông của DMX cực kỳ ổn định. Điều này đóng vai trò quan trọng trong việc giảm thiểu áp lực bán tháo chốt lời ngắn hạn sau khi niêm yết, tạo bệ phóng vững chắc cho giá cổ phiếu trên thị trường thứ cấp.

Vũ Thị Trà Giang, VDSC

Công ty mẹ Thế Giới Di Động được lợi?

Một điểm rất đáng lưu ý trong nhận định của vị chuyên viên là về sự liên quan của công ty mẹ Thế Giới Di Động (MWG). Đó là, kết quả của đợt IPO đã có tác động chiến lược đến công ty mẹ MWG.

Theo diễn giải, việc DMX không bán hết được 100% lượng cổ phiếu theo kế hoạch vô tình lại mang đến một yếu tố tích cực cho công ty mẹ MWG. Cụ thể, tỷ lệ pha loãng cổ phần của MWG tại DMX sẽ được giảm bớt đáng kể. Sau đợt IPO, tỉ lệ sở hữu thực tế của MWG tại DMX sẽ chỉ giảm từ mức 99% xuống còn 86,0%. Mức thực tế này tối ưu và cao hơn rõ rệt so với phương án dự kiến ban đầu là 85,1%, mang lại lợi ích giữ vững tỉ lệ sở hữu cao hơn dự kiến cho công ty mẹ MWG.

Một tính toán đơn giản, tỉ lệ nắm giữ cổ phần cao hơn thì kéo theo được hưởng cổ tức cao hơn. Tuy nhiên, theo nhiều phân tích khác, điều này không hẳn chỉ có lợi đối với MWG hay DMX.

Một sự đánh đổi thiệt – hơn thay vì chỉ có lợi hoặc thiệt

Trước hết về mặt lợi, tỉ lệ 86% và 85,1% có mức chênh lệch 0,9%. Theo đó, nếu các đợt chia cổ tức diễn ra trong năm nay hay các năm tới, công ty mẹ MWG sẽ được hưởng nhiều hơn 0,9% cổ tức được chia so với nếu DMX bán hết 179,5 triệu cổ phiếu IPO theo kế hoạch ban đầu.

Tuy nhiên, mặt lợi này không phải là quá lớn, hay nói đúng hơn là trong tình thế chẳng đặng đừng. Vì thực sự, khoản chênh lệch 0,9% không mang lại những lợi ích gì khác đáng kể ngoài vấn đề cổ tức.

Trong khi đó, mặt bất lợi có lẽ lấn át hơn. Thứ nhất, cả MWG và DMX hụt thu dòng tiền dự kiến lên tới hơn 1.000 tỉ đồng từ 13,5 triệu cổ phiếu IPO DMX bị ế dù là cổ phiếu của một doanh nghiệp đầu ngành (thu về 13.300 tỉ đồng thay vì mức tối đa 14.360 tỉ đồng). Đây là một số tiền lớn, có thể tác động và gây ảnh hưởng đến các tính toán theo dự kiến về dòng tiền cũng như tối ưu hóa cấu trúc tài chính của doanh nghiệp.

Thứ hai, MWG và DMX ít nhiều bị cho rằng vì định giá 80.000 đồng/cổ phiếu quá cao cho nên đã không bán được hết cổ phiếu IPO, từ đó có thể dẫn đến áp lực bán xả hàng từ nhà đầu tư nếu trong những phiên đầu tiên lên sàn tình hình giá cổ phiếu DMX không sáng sủa.

Tóm lại, ngay cả công ty mẹ MWG và công ty con DMX từ trong kế hoạch đã đặt mục tiêu bán ra 179,5 triệu cổ phiếu. Chính vì thế, với tình thế 13,5 triệu cổ phiếu bị ế, doanh nghiệp khó có thể thuyết phục nhà đầu tư rằng việc nắm giữ nhiều hơn 0,9% lượng cổ phần (86% thay vì 85,1%) là cái lợi hay mang lại thêm lợi ích chiến lược gì khác. Tuy nhiên, việc hụt thu hơn 1.000 tỉ đồng so với dự kiến cũng không phải là vấn đề mang đến sự bất lợi lớn cho MWG và DMX vì trên thực tế khoản thu về dự kiến cũng đã đạt 13.300 tỉ đồng.