PET: Hưởng lợi từ xu hướng tăng giá RAM, ưu tiên đầu tư xây dựng dự án Thanh Đa

Lãnh đạo Petrosetco cho biết, đến thời điểm hiện tại Petrosetco vẫn ưu tiên đầu tư xây dựng dự án Thanh Đa. Trường hợp có nhà đầu tư đề xuất mức giá rất tốt Petrosetco mới cân nhắc đến phương án chuyển nhượng.

Chia trả cổ tức và thưởng cổ phiếu đến 45%

Tổng công ty cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, HoSE: PET) đã tiến hành thành công Đại hội đồng cổ đông thường niên năm 2026. Theo đó, 20 tờ trình tại Đại hội đã được ĐHĐCĐ thông qua.

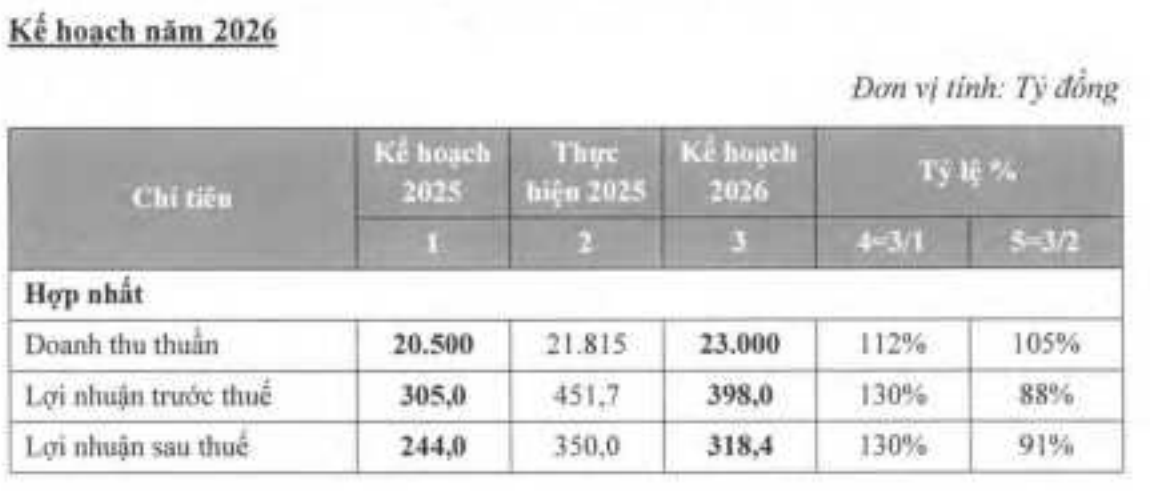

Năm 2025, Petrosetco ghi nhận doanh thu hợp nhất hơn 21.815 tỉ đồng, lợi nhuận sau thuế hợp nhất hơn 350 tỉ đồng. Cổ tức 5%, bằng cổ phiếu. Năm 2026, Petrosetco đặt mục tiêu doanh thu 23.000 tỉ đồng và lợi nhuận trước thuế 398 tỉ đồng, lợi nhuận sau thuế 318,4 tỉ đồng, khá thận trọng so với kết quả năm 2025 đạt được. Cổ tức kế hoạch tối đa 10%.

Năm 2026, Petrosetco có kế hoạch tăng vốn điều lệ lên gần 1.554 tỉ đồng, qua phát hành cổ phiếu trả cổ tức 5% và cổ phiếu thưởng cho cổ đông hiện hữu tỷ lệ 40%. Thời gian thực hiện trong quý II – quý III/2026.

Ngoài ra, Petrosetco đã xin chủ trương tăng vốn qua chào bán cổ phần cho cổ đông hiện hữu, tỷ lệ 1:1 (tính theo lượng cổ phiếu lưu hành trước khi chia tách), giá 10.000 đồng/cổ phiếu. Nếu thành công, Petrosetco sẽ huy động thêm vốn mới khoảng 1.000 tỉ đồng.

Một trong những nội dung khá ‘nóng’ tại đại hội là phần hỏi đáp. Các nội dung thảo luận xoay quanh việc Petrosetco đang hợp tác với Gelex và Viconship để triển khai 3 dự án BT với tổng mức đầu tư hơn 37.000 tỉ đồng. Petrosetco dự kiến tăng vốn khoảng 1.000 tỉ đồng cho dự án Thanh Đa.

Cơ quan thẩm quyền sẽ quyết Petrosetco tham gia đầy đủ cả 3 dự án BT hay không

Tại đại hội, lãnh đạo Petrosetco cho biết: Petrosetco tham gia góp vốn vào 3 dự án của Gelex và Viconship. Đây là 3 dự án BT (Build - Transfer: Xây dựng - Chuyển giao) với cơ chế thanh toán bằng quỹ đất. Theo đó, cơ quan có thẩm quyền của Thành phố Hồ Chí Minh sẽ bố trí quỹ đất để thanh toán cho nhà đầu tư nhằm triển khai 3 công trình nhà máy xử lý nước thải.

Dự án xử lý nước thải vốn đã được nghiên cứu trong nhiều năm nhưng chưa có mô hình triển khai phù hợp. Trong bối cảnh chính sách có sự điều chỉnh, mô hình BT được đánh giá có thể giúp dự án được khởi động.

Mặc dù tổng mức đầu tư của các dự án tương đối lớn, tuy nhiên phần vốn thực tế Petrosetco tham gia chỉ chiếm tỷ lệ một phần trong cơ cấu chung. Theo phương án dự kiến đã trình đại hội, Petrosetco sẽ tham gia với tỷ lệ khoảng 51% tại Bắc Sài Gòn 1 và khoảng 41% tại 2 dự án còn lại là Bắc Sài Gòn 2 và dự án Tây Thành phố. Trên cơ sở các tính toán hiện tại, ban lãnh đạo Petrosetco chưa đặt ra nhu cầu tăng vốn lớn để thực hiện các dự án này. Trong trường hợp cần thiết, việc tăng vốn sẽ được xem xét thận trọng, trên cơ sở có quyết định chính thức từ cơ quan có thẩm quyền, đồng thời trình đại hội đồng cổ đông thông qua với phương án cụ thể.

Theo đánh giá của ban lãnh đạo, việc tham gia vào 3 dự án là vừa sức, nằm trong tính toán là có thể đáp ứng được.

Petrosetco cho biết thêm, trong 3 dự án nói trên có 2 dự án trước đây đã có nhà đầu tư quan tâm. Riêng dự án Bắc Sài Gòn 2, Petrosetco cũng đã theo dõi và quan tâm trong nhiều năm.

Trong quá trình làm việc, Petrosetco hợp tác với Gelex – là đơn vị có năng lực về tài chính và chuyên môn kỹ thuật, có uy tín trên thị trường. Bên cạnh đó, Petrosetco là doanh nghiệp hoạt động trên địa bàn TP.HCM và đã theo sát các dự án này trong thời gian dài. Trên cơ sở đó, Petrosetco đang thực hiện các thủ tục liên quan và kỳ vọng trong năm nay có thể có quyết định chính thức để tham gia triển khai.

Tuy nhiên, việc có được tham gia đầy đủ cả 3 dự án hay không vẫn sẽ phụ thuộc vào đánh giá và quyết định của cơ quan có thẩm quyền.

Định hướng của Petrosetco đối với các dự án BT không chỉ dừng lại ở 2–3 dự án trước mắt. Petrosetco kỳ vọng sau khi triển khai các dự án BT nói trên sẽ tạo nền tảng công việc lâu dài cho Petrosetco. Tuy nhiên, nguyên tắc xuyên suốt vẫn phải đảm bảo hiệu quả trước, sau đó mới tính đến yếu tố dài hạn.

Khi các dự án hoàn thành, việc vận hành các nhà máy xử lý nước thải trong nhiều năm sẽ là một mảng công việc ổn định. Ban lãnh đạo đánh giá đây là lĩnh vực Petrosetco có thể tham gia và phát huy lợi thế trong công tác quản lý, vận hành, qua đó góp phần tạo nguồn công việc và hiệu quả lâu dài cho công ty.

Petrosetco vẫn ưu tiên đầu tư xây dựng dự án Thanh Đa

Liên quan đến dự án Thanh Đa, lãnh đạo Petrosetco khẳng định công ty vẫn ưu tiên đầu tư xây dựng.

Theo lãnh đạo Petrosetco, đây là dự án đã được Petrosetco theo đuổi trong nhiều năm và được các cổ đông rất quan tâm. Đến nay, Petrosetco đã tháo gỡ được các vướng mắc pháp lý cơ bản. Tuy nhiên hiện tại Petrosetco chỉ mới xin chủ trương tăng vốn. Khi có quyết định chính thức từ cơ quan có thẩm quyền để hoàn tất các thủ tục còn lại, Petrosetco mới triển khai và thực hiện dự án.

Dự án Thanh Đa được đánh giá là rất hiệu quả nếu triển khai. Vì vậy, định hướng của ban lãnh đạo Petrosetco cho đến thời điểm hiện tại vẫn là ưu tiên đầu tư xây dựng. Trường hợp có nhà đầu tư đề xuất mức giá rất tốt Petrosetco mới cân nhắc đến phương án chuyển nhượng. Vì quỹ đất đẹp của Thành phố Hồ Chí Minh còn lại rất ít và thủ tục pháp lý đã được cơ quan có thẩm quyền giải quyết tháo gỡ tương đối, quy hoạch cơ bản không thay đổi, tạo điều kiện để triển khai trong thời gian tới.

Hiện công ty đang tiếp tục hoàn tất các thủ tục còn lại để triển khai xây dựng dự án.

Petrosetco hưởng lợi từ xu hướng tăng giá RAM

Năm 2026, Petrosetco đặt kế hoạch lợi nhuận ở mức 398 tỉ đồng. Theo lãnh đạo Petrosetco, khi xây dựng kế hoạch, ban lãnh đạo công ty đã phải cân nhắc dự phòng các yếu tố rủi ro cả khách quan và chủ quan, trong đó có những biến động địa chính trị trên thế giới. Mặc dù kế hoạch lợi nhuận đưa ra ở mức thận trọng, nhưng so với năm 2025 vẫn có tăng trưởng và đã bao gồm các yếu tố dự phòng rủi ro.

Về kế hoạch thực hiện nội bộ, định hướng của Petrosetco đã đặt ra ở mức cao hơn, vì kế hoạch trình đại hội được xây dựng trên cơ sở thận trọng. Ban lãnh đạo đánh giá rằng, thực tế, các năm trước Petrosetco đều có kết quả tăng trưởng và thường đạt, thậm chí vượt kế hoạch đề ra.

Trong quý I/2026, tổng doanh thu hợp nhất của Petrosetco dự kiến đạt khoảng 6.100 tỉ đồng, lợi nhuận dự kiến khoảng 125 tỉ đồng, tăng lần lượt 53% và 108% so với cùng kỳ năm trước. Kết quả này đến từ đóng góp của nhiều lĩnh vực hoạt động, trong đó mảng phân phối ICT tiếp tục giữ vai trò quan trọng.

Xu hướng tăng giá RAM trong thời gian qua đã tạo điều kiện thuận lợi cho các nhà phân phối, trong đó có Petrosetco. Các nhà bán lẻ đã tăng cường dự trữ hàng tồn kho, qua đó hỗ trợ tích cực cho doanh thu và hiệu quả kinh doanh trong giai đoạn này.

Năm 2025, mảng điện thoại đóng góp khoảng 40% trong tổng doanh thu của lĩnh vực phân phối ICT. Năm 2026, Petrosetco đang hợp tác với các hãng lớn như Samsung và Apple, và định hướng vẫn tiếp tục tập trung vào các đối tác này. Mặc dù trên thị trường có nhiều thương hiệu khác, Petrosetco ưu tiên phát triển theo hướng bền vững, hợp tác với các đối tác có quy mô và định hướng phù hợp. Bên cạnh đó, Petrosetco cũng không loại trừ khả năng mở rộng thêm các nhãn hàng mới, trên cơ sở phù hợp với chiến lược kinh doanh và mang lại hiệu quả về doanh thu, lợi nhuận.

Đối với mảng hàng tiêu dùng, đặc biệt là ngành hàng điện tử, điện lạnh, Petrosetco vẫn đang tiếp tục phát triển và triển khai theo định hướng đã đề ra.

Trong năm 2026, Petrosetco dự kiến mở rộng thêm một số nhãn hàng mới, trong đó có VSP – được đánh giá là thương hiệu có tiềm năng tại thị trường Việt Nam. Bên cạnh đó, Petrosetco cũng đang triển khai hợp tác với các đối tác như Acer cho dòng sản phẩm Acer Pure để đóng góp vào kế hoạch doanh thu và lợi nhuận.

Liên quan đến quan ngại của cổ đông về nhu cầu nâng cấp thiết bị điện tử liên quan đến AI sẽ dần bị bão hòa và vòng đời sản phẩm có xu hướng kéo dài hơn dẫn đến nguy cơ giảm vai trò nhà phân phối của Petrosetco, lãnh đạo Petrosetco cho rằng: Xu hướng chuyển dịch từ mô hình bán lẻ truyền thống sang các chuỗi bán lẻ hiện đại đã diễn ra trong nhiều năm, không phải mới xuất hiện gần đây. Tuy nhiên, với đặc thù của thị trường Việt Nam, vai trò của nhà phân phối vẫn là một phần trong chiến lược của các hãng, đặc biệt trong ngành hàng ICT. Thực tế, các hãng không hoàn toàn bán trực tiếp vào các chuỗi mà vẫn thông qua hệ thống nhà phân phối, và đây vẫn là xu hướng chủ đạo của ngành.

Bên cạnh đó, Petrosetco tiếp tục mở rộng hoạt động kinh doanh, không chỉ tập trung vào kênh bán hàng qua các chuỗi mà còn đẩy mạnh chiến lược phủ kênh trong suốt nhiều năm vừa qua. Đây cũng là một trong những thế mạnh giúp Petrosetco duy trì thị phần và vị thế tại thị trường Việt Nam.