Thị trường trái phiếu doanh nghiệp: Chính quyền địa phương được giao nhiệm vụ giám sát hậu kì

Thị trường trái phiếu doanh nghiệp riêng lẻ đang được thiết kế lại theo nguyên tắc nới lỏng điều kiện huy động vốn đi kèm siết chặt kỷ luật sử dụng vốn và giám sát hậu phát hành. Trong đó, chính quyền địa phương lần đầu tiên được trao vai trò chính thức, là một mắt xích vận hành của hệ thống giám sát toàn quốc.

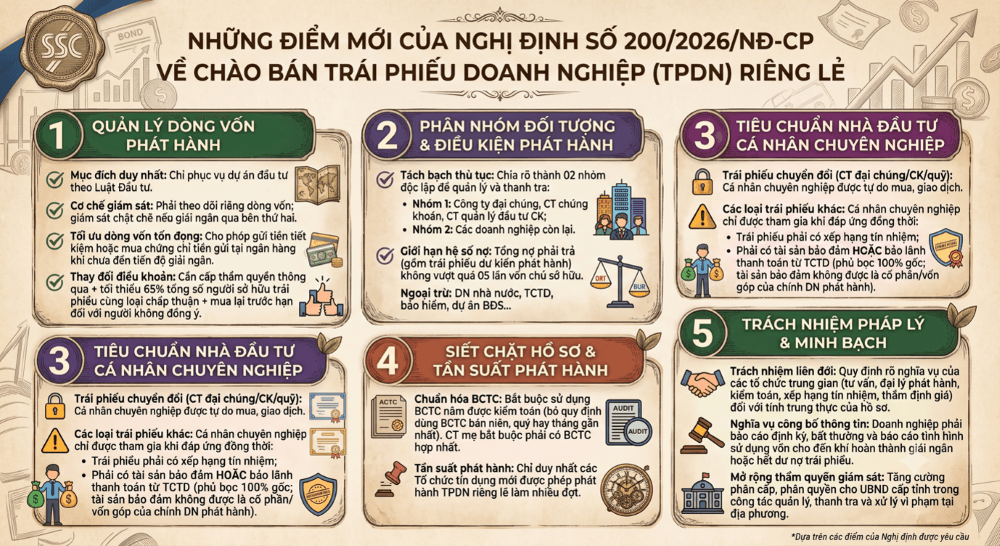

Sáng 7/7, Ủy ban Chứng khoán Nhà nước (UBCKNN) tổ chức Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế", giới thiệu các nghiệp vụ chào bán, phát hành chứng khoán và phổ biến những quy định mới tại Nghị định số 200/2026/NĐ-CP ngày 5/6/2026 (Nghị định 200) của Chính phủ về chào bán trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Trao đổi bên lề Hội nghị, ông Hoàng Văn Thu, Phó Chủ tịch UBCKNN, cho rằng thị trường trái phiếu doanh nghiệp riêng lẻ sau giai đoạn biến động cần một khuôn khổ mới: Cởi mở hơn cho huy động vốn, nhưng kỷ luật hơn trong sử dụng vốn và trong khuôn khổ đó; vai trò của địa phương không chỉ là "biết" doanh nghiệp trên địa bàn phát hành trái phiếu, mà còn là một mắt xích trong hệ thống giám sát sau phát hành.

Nghị định 200: Mở hành lang, siết kỷ luật

Theo ông Thu, mục tiêu xuyên suốt của Nghị định 200 là phát triển thị trường trái phiếu doanh nghiệp riêng lẻ theo hướng ổn định, bền vững và chuyên nghiệp hơn, đồng thời tạo thêm cơ hội để doanh nghiệp huy động vốn phục vụ sản xuất, kinh doanh. Nhìn vào các điểm mới, nghị định vừa mở rộng hành lang cho doanh nghiệp, vừa đặt ra yêu cầu quản trị vốn chặt chẽ hơn.

Trước hết là phương án sử dụng vốn: Nếu trước đây quy định chỉ khu trú ở một hình thức đầu tư, Nghị định 200 mở rộng cho cả năm hình thức theo pháp luật về đầu tư.

Thứ hai, doanh nghiệp được phép thay đổi điều kiện, điều khoản trái phiếu và cả phương án sử dụng vốn, một cách hạn chế tình trạng sử dụng vốn sai mục đích từng xảy ra, dù việc thay đổi này phải căn cứ từng trường hợp cụ thể và kèm điều kiện nhất định.

Thứ ba, nghị định xử lý một điểm vướng quen thuộc: Phần vốn đã phát hành nhưng chưa giải ngân cho dự án nay có thể gửi tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài hoặc mua chứng chỉ tiền gửi, giúp doanh nghiệp tối ưu hóa nguồn tiền trong thời gian chờ.

Thứ tư, nguồn vốn thu được từ phát hành phải được quản trị và theo dõi riêng, nhằm tăng kỷ luật dòng tiền và củng cố niềm tin nhà đầu tư.

“Nghị định 200 cũng tách bạch điều kiện và hồ sơ phát hành theo loại hình doanh nghiệp và loại trái phiếu, giúp doanh nghiệp dễ lựa chọn hồ sơ phù hợp; đồng thời phân định rõ phạm vi tham gia của nhà đầu tư cá nhân, chỉ được mua trái phiếu có tài sản bảo đảm và xếp hạng tín nhiệm, hoặc có bảo lãnh ngân hàng kèm xếp hạng tín nhiệm, trong khi nhà đầu tư tổ chức được tham gia tất cả các loại trái phiếu”, ông Thu cho biết.

Lần đầu tiên, Nghị định 200 còn đưa vào cơ chế xử lý vi phạm, giải quyết tranh chấp và bồi thường thiệt hại, nhằm tránh tình trạng khiếu kiện mất trật tự như từng xảy ra. Một trong những thay đổi được chú ý nhất là giới hạn dư nợ trái phiếu không vượt quá 5 lần vốn chủ sở hữu.

“Nguyên tắc nền tảng của thị trường trái phiếu riêng lẻ vẫn là tính tự chịu trách nhiệm: Tổ chức phát hành tự vay tự trả, nhà đầu tư cá nhân tự tìm hiểu, tự đánh giá và tự chịu rủi ro đầu tư. Giới hạn hệ số nợ được xây dựng để doanh nghiệp phát hành công cụ nợ trên cơ sở cân đối được nguồn lực thực có, bảo đảm khả năng thanh toán gốc lãi khi đến hạn. Nếu nhu cầu vốn vượt quá giới hạn này, doanh nghiệp sẽ phải tìm hướng khác cơ cấu lại nợ hoặc sử dụng công cụ tài chính khác để vừa phát triển kinh doanh, vừa kiểm soát rủi ro của chính mình”, ông Thu giải thích.

Địa phương: Từ "biết" doanh nghiệp đến giám sát hậu phát hành trái phiếu

Điểm được ông Thu nhấn mạnh như mặt thứ hai đi kèm việc nới lỏng điều kiện phát hành là sự tăng cường phân cấp giám sát cho địa phương. Theo đó khi nới lỏng điều kiện và trình tự thủ tục, khâu kiểm tra, giám sát buộc phải được tăng cường tương ứng. Trước đây, các nghị định chưa quy định cụ thể trách nhiệm của Ủy ban nhân dân các tỉnh, thành phố trong việc quản lý, giám sát doanh nghiệp phát hành trên địa bàn.

“Nghị định 200 bổ sung sự tham gia của cấp tỉnh vào cơ chế này, để bảo đảm mọi tổ chức phát hành đều có một cơ quan quản lý nhà nước theo dõi, không để lọt bất kỳ nhóm doanh nghiệp nào ra ngoài phạm vi giám sát”, ông Thu cho hay.

Việc phân cấp này, theo ông Thu, không tạo ra sự chồng chéo giữa các chủ thể quản lý, mà ngược lại, từng nhóm doanh nghiệp đều được phân công rõ ràng cho một cơ quan chịu trách nhiệm cụ thể giữa Bộ Tài chính, UBCKNN và UBND các tỉnh. Cơ chế giám sát được vận hành thông qua công bố thông tin, kết hợp hậu kiểm và tăng cường kiểm tra thực địa tại từng địa phương.

“Vai trò của địa phương không dừng ở giám sát tuân thủ. Địa phương gần doanh nghiệp hơn, nắm được thực tế hoạt động trên địa bàn, từ đó có thể hỗ trợ theo dõi, báo cáo và phối hợp với cơ quan trung ương khi cần thiết. Dữ liệu và báo cáo từ UBND các tỉnh cũng giúp Bộ Tài chính có cơ sở đánh giá hiệu quả thực thi chính sách, làm căn cứ kiến nghị điều chỉnh.

Về lâu dài, sự phối hợp giữa ba cấp Bộ Tài chính, UBCKNN và UBND các tỉnh, thành phố theo từng thời kỳ phát triển của nền kinh tế sẽ giúp nhận diện tốt hơn nhu cầu phát hành công cụ nợ ra thị trường, đồng thời kiểm soát tốt hơn rủi ro của toàn thị trường trái phiếu doanh nghiệp riêng lẻ”, ông Thu kỳ vọng.

Nghị định 200: Kỳ vọng tín hiệu khôi phục niềm tin cho kênh trái phiếu doanh nghiệp

Với ông Nguyễn Văn Phú, thành viên Hội đồng quản trị Công ty Cổ phần Nông nghiệp BAF Việt Nam, Nghị định 200 không chỉ là một văn bản pháp lý mới mà là tín hiệu khôi phục niềm tin cho một kênh huy động vốn đã trải qua nhiều năm khó khăn. Ông đánh giá Nghị định mang lại sự minh bạch cho thị trường trái phiếu, và chính sự minh bạch đó sẽ giúp nhà đầu tư quay lại, điều kiện tiên quyết để doanh nghiệp khôi phục kênh huy động vốn từng bị chững lại.

Điểm ông Phú nhấn mạnh nhất ở góc độ vận hành thực tế là quy định cho phép doanh nghiệp gửi tiết kiệm hoặc mua chứng chỉ tiền gửi đối với phần vốn chưa đến thời điểm giải ngân.

“Thực tế quen thuộc của thị trường trái phiếu riêng lẻ: Quy mô mỗi đợt phát hành thường lên tới 500-700 tỉ đồng, thậm chí 1-2 nghìn tỉ đồng, trong khi không dự án nào có thể hấp thụ ngay toàn bộ số vốn đó. Trước đây doanh nghiệp vẫn phải gánh chi phí vốn cho giai đoạn "vốn nằm chờ"; nay phần lãi từ tiền gửi hay chứng chỉ tiền gửi có thể bù đắp một phần chi phí đó, một thay đổi rất tích cực cho bài toán quản trị dòng tiền”, ông Phú phân tích.

Ông Phú ghi nhận nỗ lực cải cách của UBCKNN trong 5-7 năm qua đã rút ngắn đáng kể thời gian xử lý hồ sơ phát hành. "Nếu trước đây một năm thực hiện được một đợt phát hành đã là thành công, thì gần đây chúng tôi cũng như nhiều doanh nghiệp khác, đã có thể thực hiện hai đợt phát hành cổ phiếu và trái phiếu, thậm chí tăng vốn điều lệ hai lần trong cùng một năm", ông Phú dẫn chứng. Trong bối cảnh kênh tín dụng ngân hàng căng cứng và lãi suất cho vay ở mức cao, tần suất huy động vốn tăng lên giúp doanh nghiệp khớp nối sát hơn giữa dòng vốn và tiến độ dự án, thay vì có kế hoạch từ đầu năm nhưng đến cuối năm mới huy động được tiền.

Dù vậy, ông Phú vẫn đề xuất một điểm cải thiện: "Mỗi doanh nghiệp khi làm hồ sơ phát hành thường gặp một số vướng mắc riêng dù đã tuân thủ đúng quy định. Mong Ủy ban Chứng khoán Nhà nước tổ chức các hội thảo, hội nghị để tổng hợp và chia sẻ những khó khăn này giữa các doanh nghiệp. Khi năm doanh nghiệp cùng chia sẻ năm bảy vướng mắc khác nhau, tất cả sẽ cùng rút ngắn được thời gian và sự thuận lợi trong các đợt huy động vốn tiếp theo", ông đề xuất.

Ngân hàng không thể một mình gánh vác vốn dài hạn

Ông Đoàn Duy Tú, Trưởng phòng phân tích Công ty Chứng khoán VPBank, cho hay nhu cầu vốn trung và dài hạn của doanh nghiệp Việt Nam đang ở mức "cực kỳ lớn", trong khi kênh dẫn vốn truyền thống, ngân hàng, đang chịu áp lực ngắn hạn đáng kể: Các ngân hàng đã phải sử dụng tới 40% nguồn vốn ngắn hạn để cho vay trung và dài hạn, một tỷ lệ cho thấy hệ thống tín dụng đang bị kéo căng quá mức thiết kế ban đầu.

Trong bối cảnh đó, các kênh dẫn vốn khác, thị trường niêm yết và phát hành trái phiếu, vốn trước đây chịu yêu cầu mang tính siết chặt hành chính, nay đã dịch chuyển đáng kể.

"Thay vì thắt chặt bằng thủ tục, chính sách mới tập trung kiểm soát tính minh bạch của các đợt phát hành, đồng thời rút ngắn thời gian chuẩn bị và chờ đợi của các đợt IPO. Thay đổi này sẽ tác động tích cực đến doanh nghiệp trong thời gian tới", ông Tú phân tích.

Hiệu ứng không dừng ở từng doanh nghiệp riêng lẻ. Khả năng tiếp cận vốn trung và dài hạn tăng lên sẽ tạo cho doanh nghiệp một bộ đệm vốn dày hơn, giúp tăng trưởng ổn định hơn theo thời gian; khi tính minh bạch được cải thiện, các đợt phát hành trái phiếu tương lai sẽ nhận được đánh giá tín nhiệm ổn định hơn từ các tổ chức quốc tế, mở ra khả năng tiếp cận nguồn vốn xanh với chi phí lãi suất thấp hơn.

"Một doanh nghiệp năng lượng muốn huy động 1.000 tỉ đồng, nếu được các tổ chức quốc tế xếp hạng tín nhiệm ở mức A hoặc B, hoàn toàn có thể huy động vốn kỳ hạn 5 năm với mức lãi suất thấp. Đây chính là bệ phóng cho sự phát triển ổn định của doanh nghiệp, đồng thời củng cố uy tín của chính doanh nghiệp đó trên thị trường vốn", ông Tú dẫn chứng.