Bài 2: FPT - 'người khổng lồ' đang hụt hơi trên đường chạy doanh thu

Việc trở thành một trong ba cái tên xây dựng Trung tâm Tài chính quốc tế tại TP.HCM cho thấy vị thế lớn của FPT.

Tuy nhiên, đằng sau ánh hào quang đó, những con số tài chính năm 2025 cho thấy nhiều dấu hiệu “hụt hơi”: Tốc độ tăng trưởng doanh thu đang mất đà, trong khi chi phí vận hành và rủi ro từ thị trường ngoại đang trở thành "tảng băng chìm" bao lấy biên lợi nhuận.

Hệ sinh thái "Kiềng ba chân": Lợi thế từ chuỗi giá trị khép kín

FPT hiện đứng thứ 40 trong danh sách các công ty dịch vụ CNTT hàng đầu châu Á và thứ 139 trên toàn cầu, với giá trị thương hiệu tiệm cận 1 tỷ USD, nằm trong Top 5 thương hiệu mạnh nhất Việt Nam. Uy tín này cho phép FPT tiếp cận các dự án quy mô lớn, có yêu cầu cao về công nghệ, quản trị và tuân thủ đặc biệt là các dự án hạ tầng số, tài chính, công nghệ và chuyển đổi số cấp quốc gia.

Sức mạnh cốt lõi của FPT không nằm ở từng mảng riêng lẻ mà ở mô hình hệ sinh thái ba trụ cột: Công nghệ - Viễn thông - Giáo dục. Mô hình này tạo ra một vòng giá trị khép kín: giáo dục cung cấp nguồn nhân lực công nghệ quy mô lớn; công nghệ tạo ra các nền tảng và giải pháp số; viễn thông cung cấp dòng tiền ổn định và hạ tầng dữ liệu. Đây là lợi thế mà không nhiều doanh nghiệp công nghệ trong khu vực có thể sao chép.

Trong mảng dịch vụ CNTT, chiến lược “Whale Hunting” (Săn cá voi) tập trung vào các tập đoàn thuộc Fortune Global 500 đã giúp FPT chuyển dịch thành công từ gia công chi phí thấp sang các hợp đồng chuyển đổi số giá trị cao. Năm 2024, số dự án trên 5 triệu USD tăng mạnh, với các hợp đồng lớn tại Mỹ, Đức và Singapore, góp phần củng cố khối lượng công việc chuyển tiếp (backlog) dài hạn.

Ở tầng công nghệ lõi, việc hợp tác với NVIDIA để xây dựng AI Factory tại Việt Nam và Nhật Bản, cùng năng lực nghiên cứu AI và thiết kế chip (PMIC, MCU), cho thấy FPT không chỉ đóng vai trò “người làm thuê” mà đang tiến sâu hơn vào các phân đoạn có giá trị gia tăng cao.

Tăng trưởng doanh thu chậm lại, rủi ro từ chi phí hoạt động tăng nhanh

Dữ liệu cho thấy, tốc độ tăng trưởng doanh thu của FPT đã rơi từ mức 13,9% trong quý I/2025, xuống chỉ còn 8% vào quý III/2025.

Cụ thể, quý I/2025, FPT đạt doanh thu thuần 16.058 tỷ đồng (tăng 13,9% so với QI/2024) và lợi nhuận trước thuế 3.025 tỷ (tăng 19,4%). Lợi nhuận sau thuế (cổ đông công ty mẹ) đạt 2.174 tỷ đồng (tăng 20,9%). Dù bị ảnh hưởng từ bối cảnh kinh tế toàn cầu, FPT vẫn ghi nhận tăng trưởng hai chữ số về doanh thu và lợi nhuận trong quý này.

Quý II/2025, FPT tiếp tục tăng trưởng ổn định nhưng tốc độ chậm lại so với quý trước đó. Doanh thu đạt 16.625 tỷ đồng (tăng khoảng 9% so với cùng kỳ), lợi nhuận sau thuế 2.258 tỷ đồng (tăng 20,4% so với cùng kỳ).

Quý III/2025, doanh thu FPT đạt 17.205 tỷ đồng (tăng hơn 8% so với cùng kỳ năm trước) và lợi nhuận sau thuế 2.902 tỷ đồng (tăng 17% so với cùng kỳ năm trước). Đây là quý thứ hai liên tiếp doanh thu chỉ tăng một chữ số (so với +13,9% QI và +9% QII).

Chi phí hoạt động của tập đoàn, đặc biệt là chi phí bán hàng, đã tăng 33,6% trong quý I/2025. Chi phí bán hàng trong quý II là 1.790 tỷ đồng, tăng 13%. Sang quý III/2025 ở mức 1.916,6 tỷ đồng, tăng 22,5% so với cùng kỳ năm trước. Cả 9 tháng đầu năm, chi phí bán hàng ở mức 5.535,7 tỷ đồng, tăng 22,4% so với cùng kỳ năm trước.

Sự gia tăng này phản ánh cuộc cạnh tranh gay gắt trong việc thu hút và giữ chân các chuyên gia trong các lĩnh vực mới như AI, bán dẫn và xe hơi số. Việc thiếu hụt nhân tài trình độ cao buộc FPT phải đầu tư mạnh mẽ vào đào tạo nội bộ và tăng lương thưởng, điều này có thể gây áp lực lên biên lợi nhuận trong ngắn hạn nếu tốc độ tăng năng suất không theo kịp tốc độ tăng lương.

Trong ngắn hạn, FPT vẫn duy trì tăng trưởng lợi nhuận hai chữ số nhờ quy mô và hiệu quả vận hành. Tuy nhiên, nếu chi phí tiếp tục tăng nhanh hơn doanh thu, biên lợi nhuận sẽ khó tránh khỏi xu hướng co hẹp.

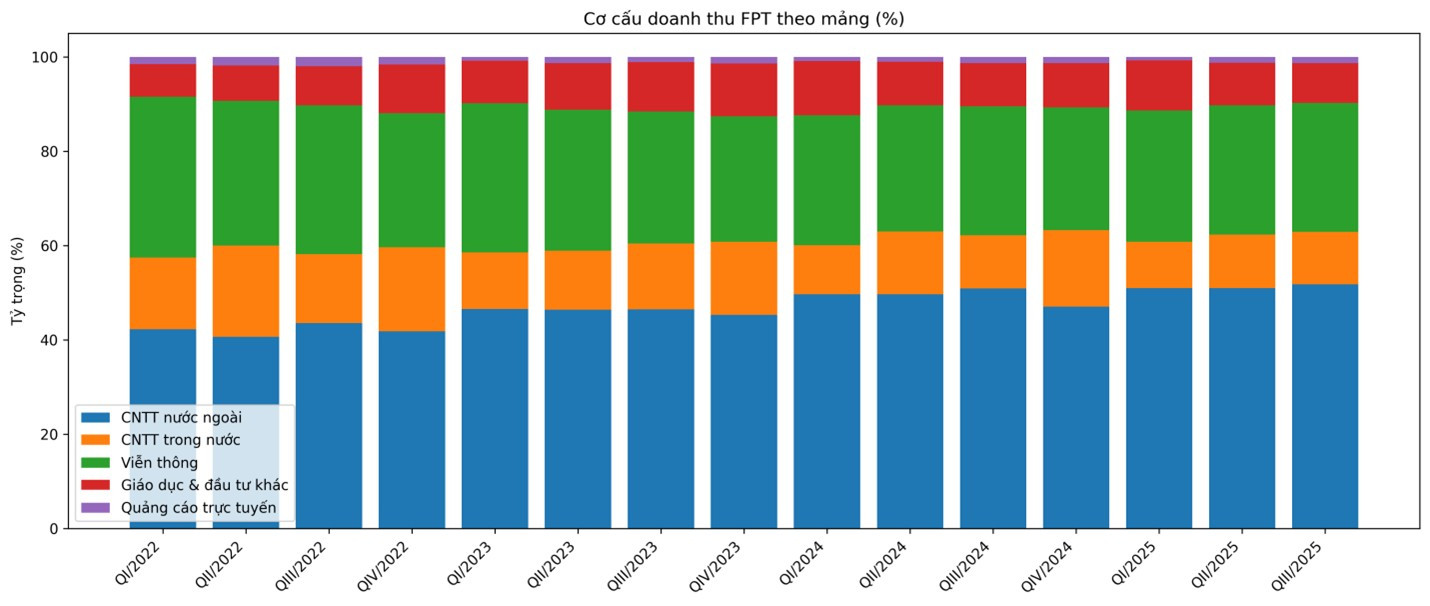

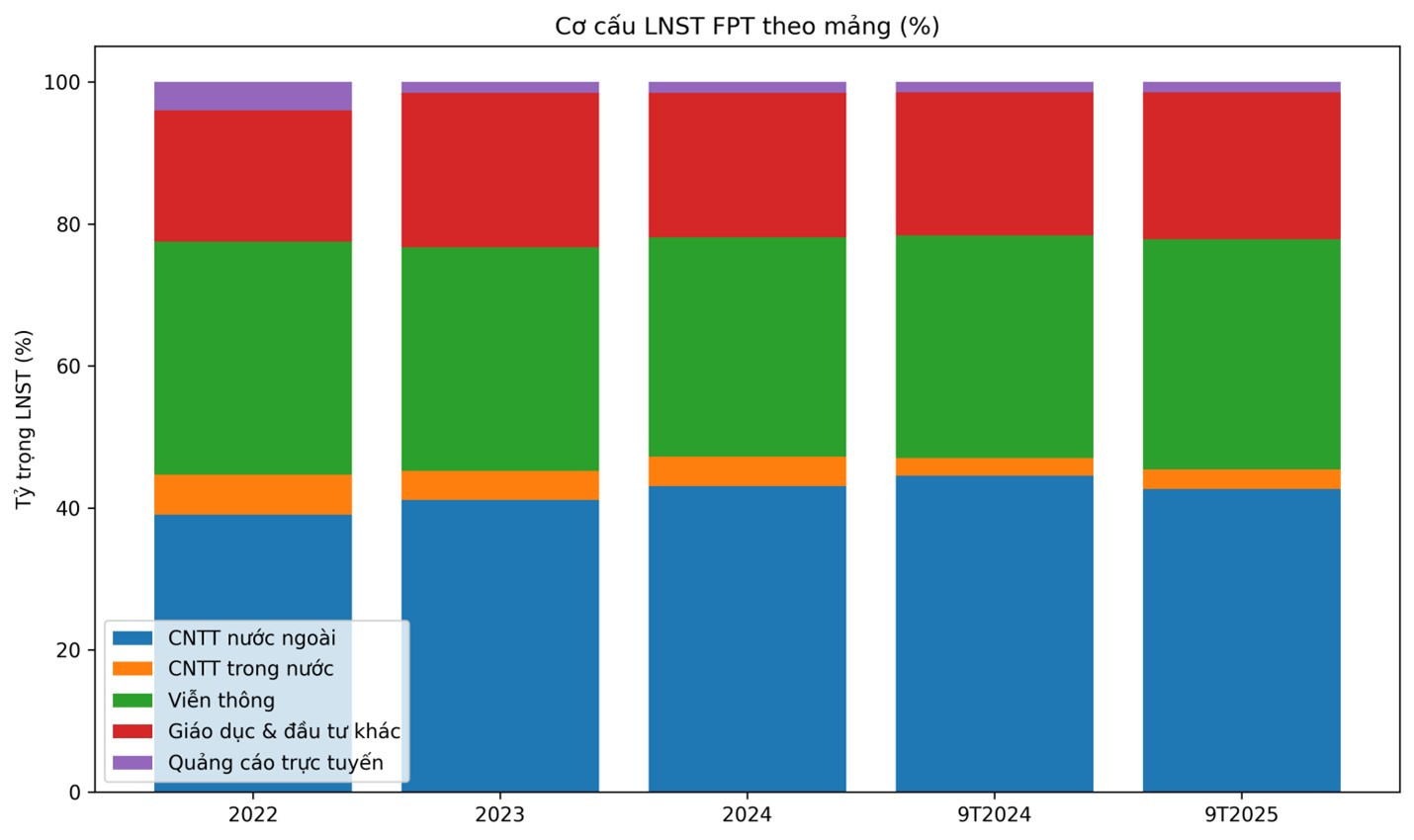

CNTT trong nước: Tỷ trọng đóng góp lợi nhuận giảm mạnh

Xét trên cơ cấu lợi nhuận sau thuế, mảng CNTT trong nước cho thấy xu hướng giảm mạnh về vai trò trong hệ sinh thái của FPT. Năm 2022, mảng này đóng góp 434 tỷ đồng lợi nhuận, tương đương 5,67% tổng lợi nhuận sau thuế (LNST) hợp nhất.

Tuy nhiên, tỷ trọng này đã giảm xuống còn 4,12% vào năm 2023 và duy trì quanh mức hơn 4% trong năm 2024, trước khi tiếp tục thu hẹp mạnh trong giai đoạn 9 tháng đầu năm. Đến 9 tháng 2025, LNST của CNTT trong nước đạt 260 tỷ đồng, chỉ chiếm 2,73% tổng lợi nhuận của tập đoàn.

Dù lợi nhuận sau thuế 9 tháng 2025 có phục hồi nhẹ so với cùng kỳ 9T2024 (260 tỷ so với 197 tỷ), nhưng nếu so với con số 434 tỷ của cả năm 2022, có thể thấy mảng này đang đi ngang hoặc tăng trưởng rất chậm, không theo kịp tốc độ phi mã của mảng xuất khẩu phần mềm hay giáo dục.

Trong cùng giai đoạn, tổng LNST của tập đoàn tăng từ 7.653 tỷ đồng năm 2022 lên 11.071 tỷ đồng năm 2024, còn 9T2025 đã đạt 9.540 tỷ đồng. Điều này khiến tỷ trọng đóng góp của CNTT trong nước bị “thất thế” nhanh, giảm hơn một nửa chỉ sau hơn 3 năm.

Đáng chú ý, trong khi viễn thông duy trì vai trò ổn định với lợi nhuận 2.508 tỷ đồng năm 2022 tăng lên 3.420 tỷ đồng năm 2024, và mảng giáo dục - đầu tư khác tăng đều từ 1.415 tỷ đồng lên 2.254 tỷ đồng, thì CNTT trong nước lại trở thành mảng có quy mô lợi nhuận nhỏ nhất trong hệ sinh thái. Điều này cho thấy, CNTT trong nước đang chịu áp lực kép: tăng trưởng chậm và biên lợi nhuận thấp, trong bối cảnh chi phí nhân sự và cạnh tranh nội địa ngày càng gay gắt.

Việc mảng CNTT trong nước chiếm tỷ lệ nhỏ và co hẹp nhanh có thể cho thấy áp lực FPT đang phải đối mặt. Trong đó, có thể kể đến như mất "lợi thế" tại sân nhà. Khi chuyển đổi số quốc gia đang là trọng tâm của Chính phủ Việt Nam, mảng CNTT thị trường nội địa của FPT tăng chậm cho thấy sự cạnh tranh gay gắt từ các đối thủ như Viettel, VNPT hoặc các tập đoàn công nghệ nước ngoài, đó là chưa tính đến việc sắp xếp hành chính trong nước diễn ra hồi tháng 7.2025 làm thay đổi các đầu mối công việc. FPT có nguy cơ mất vai trò dẫn dắt tại thị trường mà họ am hiểu nhất.

Hiện nay, lợi nhuận FPT chủ yếu dựa vào Mỹ, Nhật và EU. Khi kinh tế toàn cầu biến động, rủi ro tỷ giá hoặc các chính sách bảo hộ tại các quốc gia này thay đổi, FPT sẽ không có "vùng đệm" nội địa đủ mạnh để cân bằng lại.

Mảng nội địa thường bao gồm cả các hợp đồng tích hợp hệ thống và bán thiết bị (hardware) có biên lợi nhuận thấp hơn nhiều so với dịch vụ phần mềm xuất khẩu. Sự co hẹp này cho thấy FPT chưa thực sự tối ưu hóa được các sản phẩm "Made-by-FPT" để chiếm lĩnh thị trường trong nước với biên lợi nhuận cao.

Ngoài ra, Tập đoàn có xu hướng dồn những nhân sự giỏi nhất, tinh túy nhất cho các dự án triệu đô tại nước ngoài để tối ưu hóa lợi nhuận. Điều này có thể khiến mảng trong nước thiếu hụt nguồn lực sáng tạo để tạo ra những sản phẩm đột phá cho thị trường Việt Nam.

Là một trong ba doanh nghiệp công nghệ được lựa chọn tham gia xây dựng Trung tâm tài chính quốc tế tại TP.HCM, TikTok đánh dấu bước mở rộng vai trò từ một nền tảng mạng xã hội giải trí sang hạ tầng công nghệ - dữ liệu phục vụ hệ sinh thái tài chính số. Ở bài sau, Một thế giới sẽ giới thiệu chân dung “ông lớn” phía sau nền tảng xã hội này.