Áp lực chi phí đang tăng nhanh hơn mức tăng trưởng

Đánh giá tăng trưởng quý 1/2026 tích cực nhưng Công ty chứng khoán Yuanta Việt Nam cho rằng, áp lực chi phí lại đang tăng nhanh hơn đe dọa bào mòn lợi nhuận.

Tăng trưởng tích cực nhưng chi phí ngày càng lớn

Công ty chứng khoán Yuanta Việt Nam (YSVN) vừa phát hành Báo cáo vĩ mô quý 1/2026, theo đó có những đánh giá tổng thể về tình hình tăng trưởng kinh tế trong quý 1 vừa qua.

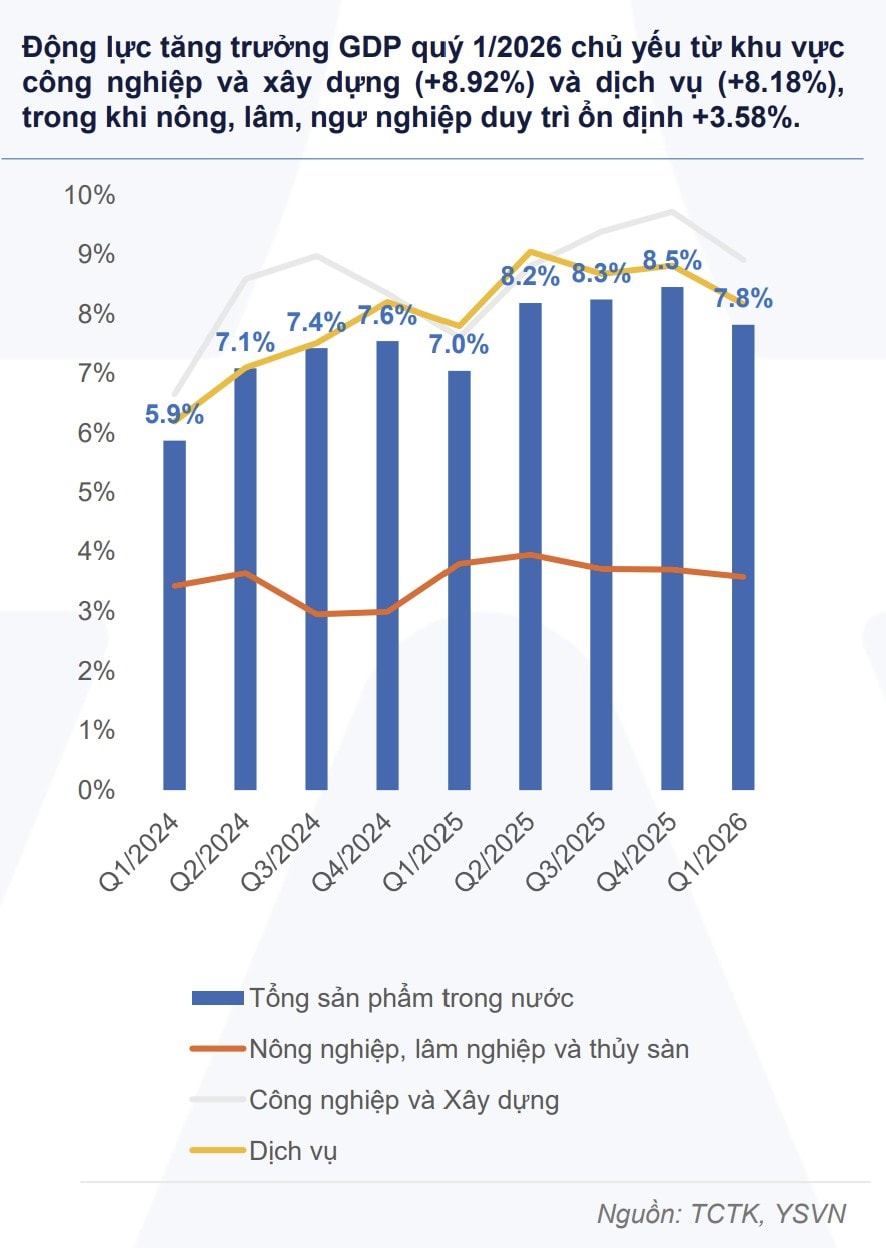

Báo cáo đã đưa ra nhận định: Tăng trưởng quý 1 tích cực nhưng áp lực chí phí ngày càng lớn. Cụ thể, hầu hết nhiều chỉ số quan trọng trong nền kinh tế đều đạt mức tăng trưởng, thậm chí có ngành còn tăng trưởng bùng nổ so với cùng kỳ. Động lực tăng trưởng GDP quý 1/2026 chủ yếu đến từ khu vực công nghiệp và xây dựng (+8.92%), dịch vụ (+8.18%); trong khi nông, lâm, ngư nghiệp duy trì ổn định (+3.58%).

Theo báo cáo của YSVN, từ chỉ số vốn đầu tư FDI, kim ngạch xuất nhập khẩu đến chỉ số IIP, CPI, bán lẻ hàng hóa từ mức tích cực nhẹ đến mức rất tích cực. Một điều đáng lưu ý, lãi suất liên ngân hàng tăng trở lạivào tuần cuối tháng 3, sau khi Ngân hàng Nhà nước gia tăng rút ròng và nhu cầu nguồn vốn gia tăng vào dịp cuối quý. Lãi suất tiền gửi ghi nhận tăng mạnh từ giữa tháng 3 ở nhiều ngân hàng. Tỷ giá thị trường tự do tăng cao với nhiều áp lực trong ngắn hạn.

Cũng theo YSVN, tăng trưởng quý 1 ghi nhận mức tích cực nhưng những rủi ro từ môi trường bên ngoài sẽ ảnh hưởng nhiều hơn vào 3 quý tới. Từ đó, YSVN điều chỉnh dự báo tăng trưởng GDP năm 2026 về mức 7,5% từ mức 7,7% (dự báo cuối 2025); trong khi lạm phát bình quân dự báo điều chỉnh lên mức 4,5% so với mức cũ là 3.9%.

Các chỉ báo vĩ mô cũng bắt đầu cho thấy những tín hiệu kém thuận lợi hơn: nhập khẩu tăng nhanh hơn xuất khẩu khiến cán cân thương mại nhập siêu 3.64 tỷ USD trong quý 1/2026; chi phí sản xuất gia tăng rõ rệt khi giá đầu vào tăng mạnh; lạm phát có dấu hiệu tăng nhanh trở lại trong tháng 3; và áp lực tỷ giá có xu hướng gia tăng trong ngắn hạn do sự kết hợp của thâm hụt cán cân thương mại và đồng USD tăng giá trên thị trường quốc tế. NHNN có thể phải duy trì chính sách tiền tệ thận trọng hơn, đồng thời mặt bằng lãi suất huy động và cho vay tiếp tục có xu hướng tăng lên trong quý 1/2026.

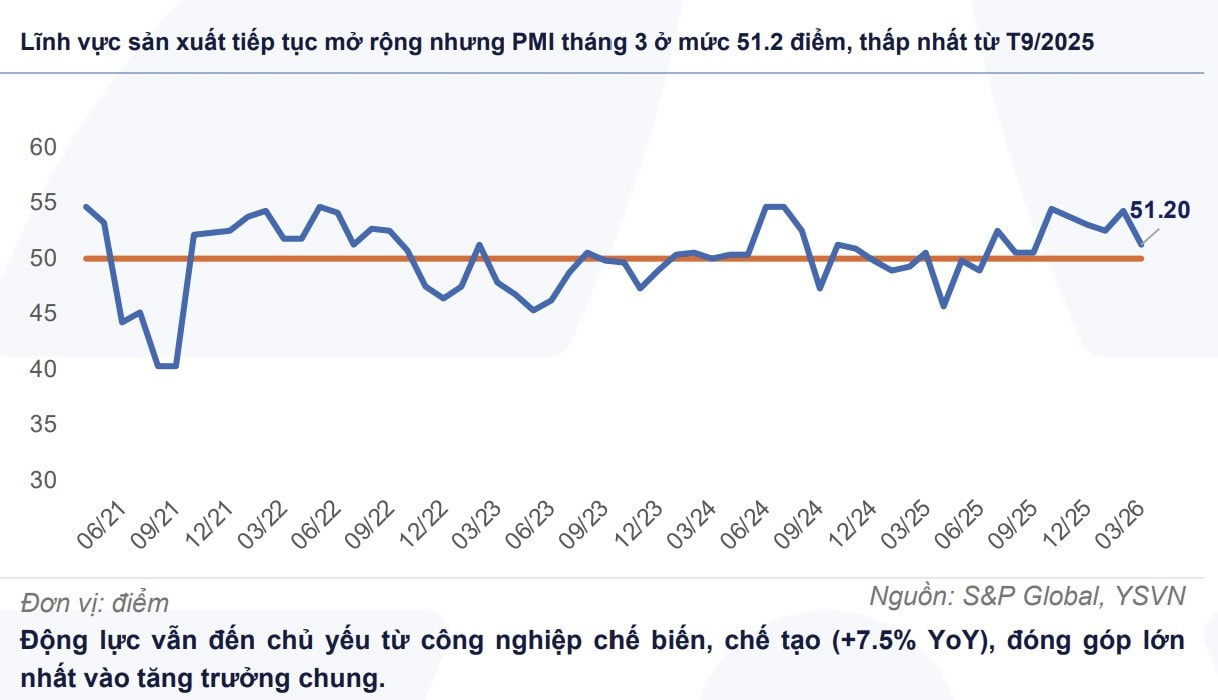

Sản xuất công nghiệp tăng mạnh nhưng đối mặt với tín hiệu kém thuận lợi

Chỉ số sản xuất công nghiệp (IIP) tháng 3 tăng 18,8% so với tháng trước và tăng 6,9% so với cùng kỳ năm trước. Trong đó, công nghiệp chế biến, chế tạo tăng 7,5% so với cùng kỳ năm trước, sản xuất và phân phôi điện tăng 4,6%, khai khoáng tăng 2,6%, và cấp nước, xử lý rác thải tăng 12,1%.

Tính chung cả quý 1/2026, IIPtăng 9,0% so với cùng kỳ, là mức tăng cao nhất của quý 1 kể từ năm 2020. Một số mặt hàng ghi nhận tốc độ tăng trưởng tốt trong quý 1/2026 như kim loại (+22,9%), khoáng phi kim loại (+19,7%), hóa chất (+18,2%), xe có động cơ (+14,7%), đồ uống (+14,5%), nhóm điện tử (+8.3%). Chỉ số tiêu thụ của ngành chế biến, chế tạo quý 1 tăng 9,5%, cao hơn nhiều so với mức 5,4% cùng kỳ năm trước; trong khi, tỷ lệ tồn kho bình quân giảm.

Nhìn chung, sản xuất công nghiệp phục hồi mạnh trong tháng 3, chủ yếu do tháng trước chậm vì rơi vào dịp Tết. Tốc độ tăng trưởng ngành công nghiệp chế biến, chế tạo đang có dấu hiệu chậm lại, với mức tăng +7,5% so với cùng kỳ, thấp hơn đáng kể so với mức bình quân 10,8% trong 12 tháng gần nhất.

Các tín hiệu cho thấy triển vọng kém thuận lợi hơn của ngành sản xuất trong thời gian tới đang dần xuất hiện. Theo báo cáo S&P Global, dù chỉ số PMI tháng 3 đạt 51,2 điểm cho thấy ngành sản xuất tiếp tục mở rộng, nhưng đây là mức thấp nhất kể từ tháng 9.2025. Số lượng đơn hàng xuất khẩu mới đã giảm đáng kể sau khi ổn định trong tháng 2. Chi phí đầu vào tăng nhanh hơn, theo đó giá bán đầu ra tăng với tốc độ tăng nhanh nhất trong gần 15 năm. Niềm tin kinh doanh cũng giảm xuống mức thấp nhấttrong sáu tháng với những lọ ngại về ảnh hưởng từ cuộc xung đột ở Trung Đông lên nhu cầu, giá cả và nguồn cung nguyên vật liệu trên thị trường quốc tế.

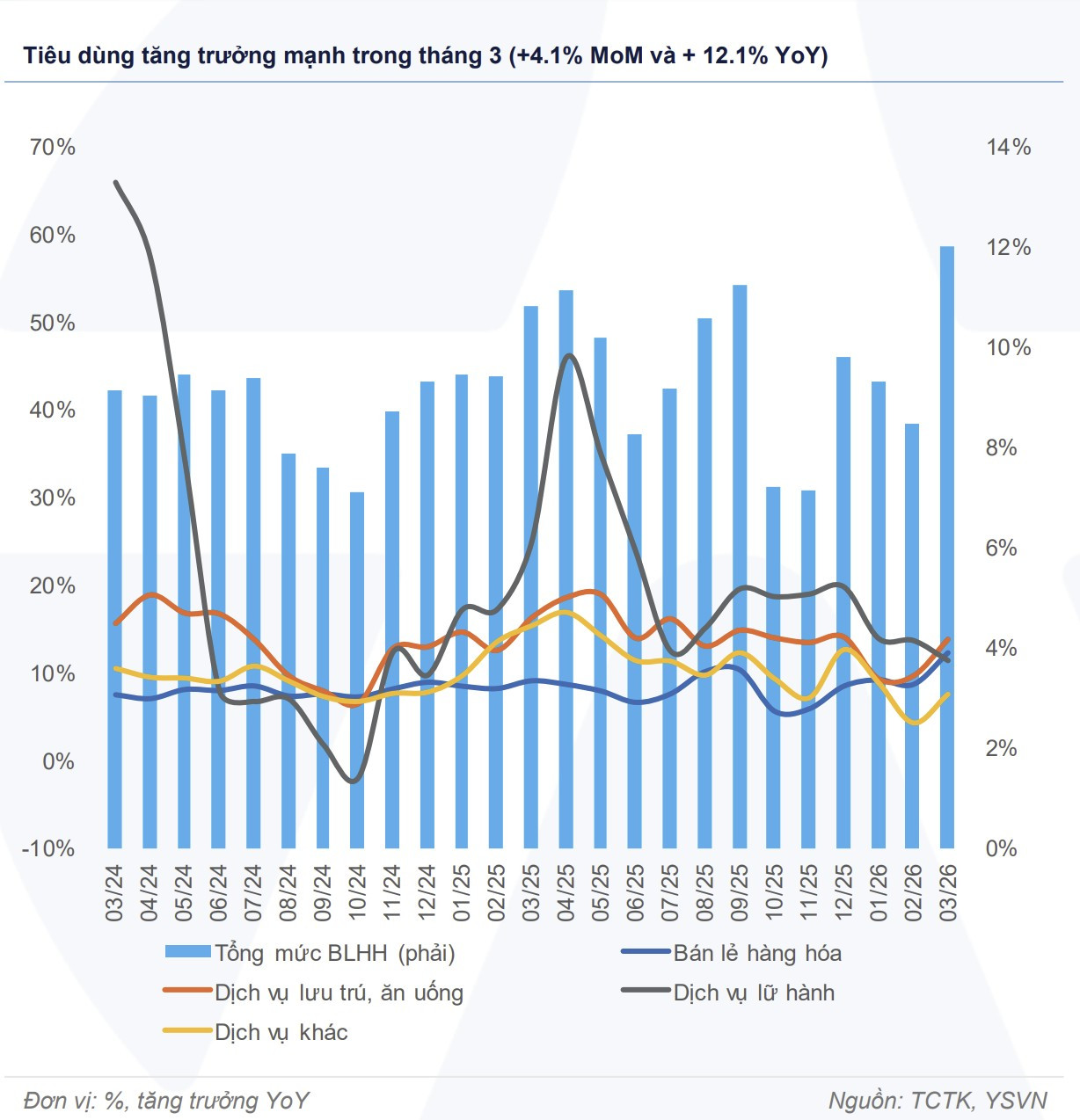

Tiêu dùng tích cực hơn trong tháng 3 nhưng còn chịu sức ép trong quý 2

Tổng mức bán lẻ và doanh thu dịch vụ tháng 3.2026 đạt 638,6 nghìn tỉ đồng, tăng 4.1% so với tháng trước và tăng 12,1% so với cùng kỳ năm trước. Lũy kế quý 1/2026, tổng mức bán lẻ và doanh thu dịch vụ đạt 1.902,8 nghìn tỉ đồng, tăng 10,9% so với cùng kỳ. Trong đó, bán lẻ hàng hóa tăng 10,9%; dịch vụ lưu trú, ăn uống tăng 13,3%; du lịch lữ hành tăng 12,5%.

Động lực tăng trưởng tiêu dùng của tháng 3 chủ yếu tới từ các mặt hàng như xăng dầu (+23.3% so với cùng kỳ), lương thực thực phẩm (+10,7%), may mặc (+9,3%), dịch vụ lưu trú ăn uống (+13,9%), du lịch lữ hành (+11,5%). Tuy nhiên, lượng khách quốc tế trong quý 1/2026 dù duy trì đà tăng 12,4%, đạt 6,8 triệu lượt, nhưng đã chậm lại vào tháng 3, chỉ đạt khoảng 2 triệu lượt (-6.,% so với tháng trước, nhưng +1,3% so với cùng kỳ năm trước).

Nhìn chung, bán lẻ và dịch vụ duy trì tăng trưởng khá trong tháng 3 và cả quý 1/2026, với dịch vụ tiếp tục dẫn dắt, tuy nhiên sức mua chưa hoàn toàn bứt tốc. Triển vọng tiêu dùng ngắn hạn nhìn chung vẫn tích cực, so có thể chịu sức ép cao hơn trong quý 2 khi giá nhiên liệu và chi phí sinh hoạt neo cao. Ngoài ra, áp lực lạm phát có thể ảnh hưởng tiêu cực tới tâm lý người tiêu dùng.