Tỷ lệ tín dụng/GDP ở mức cao, cần hết sức thận trọng

Các chuyên gia cho rằng tỷ lệ tín dụng/GDP có thể đạt 180–185% vào 2030, đây là mức cần “hết sức thận trọng".

Mục tiêu tăng trưởng kinh tế 2 con số trong giai đoạn 2026 - 2030 thể hiện quyết tâm chính trị rất cao của Đảng và Nhà nước. Để đạt mục tiêu tăng trưởng này, tổng vốn đầu tư toàn xã hội được tính toán cần đạt bình quân khoảng 40% GDP.

Tuy nhiên, theo các chuyên gia, một trong những “điểm nghẽn” lớn hiện nay là cấu trúc hệ thống tài chính Việt Nam phụ thuộc quá lớn vào tín dụng ngân hàng.

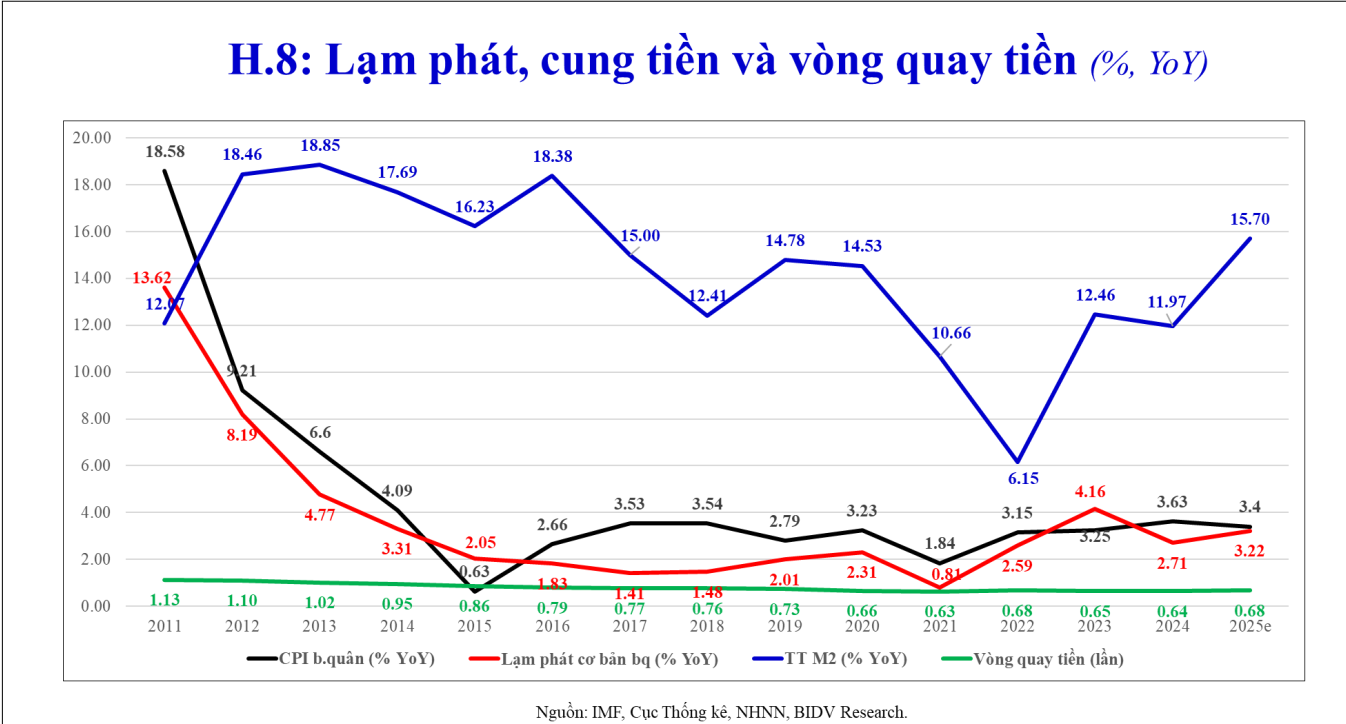

Các số liệu thống kê cho thấy tín dụng ngân hàng vẫn chiếm khoảng 60 - 65% tổng nguồn vốn cung ứng cho nền kinh tế. Tỷ lệ tín dụng trên GDP đã ở mức khoảng 137% và có thể tăng lên 180% vào năm 2030 nếu các kênh dẫn vốn khác không được phát triển. Điều này đặt ra yêu cầu cấp thiết phải khai thác hiệu quả hơn các kênh huy động vốn qua thị trường.

Theo số liệu của Ngân hàng Nhà nước (NHNN), tính đến cuối tháng 11.2025, dư nợ tín dụng toàn nền kinh tế đã vượt mốc 18,2 triệu tỉ đồng, tăng 16,56% so với cuối năm trước.

Theo Chứng khoán MBS, cả năm 2025, dự báo tăng trưởng tín dụng đạt khoảng 20% so với cùng kỳ, nhờ đẩy mạnh đầu tư công và nhu cầu sản xuất - tiêu dùng vào những tháng cuối năm. Bước sang năm 2026, tăng trưởng tín dụng có thể duy trì quanh mức 20% nhằm hỗ trợ mục tiêu tăng trưởng GDP 10%.

Báo cáo triển vọng của Công ty Chứng khoán Vietcombank (VCBS), cũng dự đoán, tăng trưởng tín dụng 2025 có thể đạt 18 - 20%, vượt mục tiêu cả năm do NHNN đề ra.

Trao đổi với phóng viên Một Thế Giới, chuyên gia kinh tế, PGS-TS Đinh Trọng Thịnh cho rằng tỷ lệ tín dụng/GDP hiện nay đang quá cao.

Theo ông Thịnh, tăng trưởng không nên chỉ dựa vào cung tín dụng, mà cần chú trọng vào hiệu quả của từng đồng vốn. Điều này đòi hỏi một chiến lược tái cấu trúc nguồn lực tài chính, trong đó ngân hàng chỉ là một trụ cột, thay vì trụ cột duy nhất.

Giải pháp căn cơ ông Thịnh đưa ra là phát triển mạnh thị trường vốn, đặc biệt là thị trường trái phiếu doanh nghiệp và cổ phiếu, nhằm cung cấp nguồn vốn trung và dài hạn cho nền kinh tế. Song song đó là khai thác các nguồn tài chính bền vững như tài chính xanh…, qua đó giảm sự phụ thuộc vào tín dụng ngân hàng.

“Chỉ khi tín dụng được đặt đúng vai trò trong một cấu trúc tài chính cân bằng hơn, tăng trưởng kinh tế Việt Nam mới bền vững và ổn định trong dài hạn”, ông Thịnh nói.

PGS-TS Nguyễn Hữu Huân, Đại học Kinh tế TP.HCM, tín dụng cần tăng trưởng trong vòng kiểm soát, nếu không sẽ gây ra rủi ro cho hệ thống. Để đồng vốn tín dụng thúc đẩy kinh tế thì dòng tiền phải đi vào sản xuất, kinh doanh.

“Cần có chiến lược dài hạn phát triển thị trường vốn nhằm tạo kênh tài trợ đối trọng với hệ thống ngân hàng. Khi thị trường vốn phát triển, sự phụ thuộc vào ngân hàng sẽ giảm”, ông Huân nói.

Tại một diễn đàn về tín dụng vừa diễn ra, TS Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV cho hay: Nếu tính theo cách tiếp cận của Ngân hàng Thế giới bao gồm tổng tài sản ngân hàng, vốn hóa thị trường cổ phiếu, quy mô thị trường trái phiếu và doanh thu phí bảo hiểm - quy mô thị trường tài chính Việt Nam hiện tương đương khoảng 300% GDP. Do đó, nếu xảy ra cú sốc tại thị trường tài chính hoặc bất động sản, tác động lan tỏa đến nền kinh tế sẽ rất lớn.

Theo ông Lực, bình quân 9 tháng đầu năm, hệ thống ngân hàng cung ứng khoảng 50 – 52% tổng vốn cho nền kinh tế, có thời điểm lên tới 57%; thị trường chứng khoán chỉ khoảng 11-12%...

“Sự lệch pha này khiến gánh nặng vốn trung - dài hạn dồn lên hệ thống ngân hàng, trong khi bản chất của ngân hàng là huy động ngắn hạn để cho vay”, ông Lực nêu.

TS Lực đặc biệt lưu ý đến xu hướng tăng nhanh của tỷ lệ tín dụng/GDP. Đến cuối năm 2024, tỷ lệ này ở mức khoảng 135% GDP, ước tính cuối năm 2025 có thể lên tới 147%. Nếu trong giai đoạn tới, GDP tăng khoảng 10%/năm trong khi tín dụng tiếp tục tăng 16–17%/năm, đến năm 2030, tỷ lệ tín dụng/GDP có thể đạt 180–185%, mức cần “hết sức thận trọng.

Theo ông Lực, ngưỡng tín dụng/GDP tối ưu đối với ASEAN chỉ khoảng 96,5% GDP. Một số nghiên cứu khác đưa ra khoảng 80–120% GDP đối với các nền kinh tế đang phát triển. Khi vượt ngưỡng, tác động tích cực của tín dụng đối với tăng trưởng sẽ giảm dần, thậm chí gây rủi ro nếu đi kèm lạm phát cao.

Tín dụng bất động sản chiếm khoảng 24% tổng dư nợ, trong đó nhiều ngân hàng có mức tập trung rủi ro lớn. Quy mô càng lớn thì rủi ro càng mang tính hệ thống.

Trong quá khứ, giai đoạn 2011–2015, ba ngân hàng 0 đồng cùng Ngân hàng Đông Á tiếp tục phải tái cơ cấu. Đến năm 2022, sự cố tại SCB lại phơi bày “căn bệnh thanh khoản” của hệ thống ngân hàng khi tỷ lệ sử dụng vốn ngắn hạn cho vay trung - dài hạn, tạo áp lực lớn lên chính sách tiền tệ.

Thực tế, Việt Nam đã từng chứng kiến lãi suất liên ngân hàng giai đoạn 2008 - 2011 vọt lên 38%, để lại những hệ lụy nghiêm trọng.

TS Phạm Xuân Hòe, Nguyên Phó viện trưởng Viện Chiến lược Ngân hàng