Gửi bình luận

Vì không báo cho Công ty Bảo hiểm Liên Hiệp ngay lúc xảy ra sự cố gây hư hỏng xe mà anh Vũ Thanh T. bị từ chối bồi thường với lý do “chưa có cơ sở để giải quyết”.

Đó là một phần nội dung trong văn bản trả lời về việc giải quyết bồi thường của Công ty Bảo hiểm Liên Hiệp chi nhánh TP.HCM trả lời cho khách hàng Vũ Thanh T. ngày 16.4.2018 (theo thời gian ghi trên văn bản). Tuy nhiên, phản ánh đến Báo điện tử Một Thế Giới, anh Vũ Thanh T. bức xúc vì công ty bảo hiểm không giải quyết sự việc với anh một cách rõ ràng mà chỉ có duy nhất văn bản từ chối bồi thường gửi đến hãng xe sau gần 2 tháng.

Lời kể từ khổ chủ

“Dù số tiền bồi thường sau sự cố không phải quá lớn, nhưng ít ra công ty bảo hiểm cũng cần phải có trách nhiệm với khách hàng bằng những thông báo hay trả lời về việc xử lý, giải quyết bồi thường hay không. Còn đây, phải đến gần 2 tháng sau tôi mới được biết là xe tôi không được giải quyết bồi thường do chưa có cơ sở xem xét bằng một văn bản thông báo trả lời cho tôinhưng lại gửi đến hãng xe ngay đúng ngày bảo hiểm xe của tôi hết thời hạn. Nếu tôi không tự tạm ứng chi phí sửa xe cho ô tô Phước Thành thìxe tôi đãphải nằm tại hãng đến gần 2 tháng và những thiệt hại khác công ty bảo hiểm có chịu trách nhiệm không? Và nếu nhân viên hãng xe không thông báo cho tôi thì chắc chắn tôi cũng thể biết có văn bản đó”, anh Vũ Thanh T. bức xúc.

Kể lại sự cố, anh T.nói: “Giữa khuya 20.3.2018, xe tôi bị sự cố dẫn đến hư hỏng phần sau xe. Hôm sau, 21.3, tôi gọi điện thoại báo với công ty bảo hiểm tôi mua là Công ty Bảo hiểm Liên Hiệp chi nhánh TP.HCM.

Lúc này tôi có nói với bên công ty bảo hiểm rằngchiều 22.3 tôi sẽ mang xe đến hãng để thẩm định, nhưng nhân viên của công ty bảo hiểm cho biết công ty chỉ làm việc vào buổi sáng các ngày thứ 2, thứ 4 và thứ 6 trong tuần. Do bậncông việc nên đến sáng 26.3 tôi mới mang xe đến tiệm ô tô Phước Thành để nhân viên công ty bảo hiểm thẩm định và để xe tại ô tô Phước Thành.

Hơn một tuần sau thì xe của tôi vẫn như lúc tôi đưa xe vào để nhân viên công ty bảo hiểm thẩm định mà không có bất kỳ thông báo nào từ phía công ty bảo hiểm. Vì không có xe để sử dụng, ngày 7.4 tôi buộc phải ứng 5 triệu đồng cho ô tô Phước Thành sửa chữa. Tuy nhiên, trước khi tôi đề nghị hãng xe sửa chữa thì các hình ảnh, thông tin về sự cố xe đã được lưu lại. Tôi chỉ nghĩ đơn giản là mình đã báo rồi, chắc do quytrình bảo hiểm phức tạp nên mất nhiều thời gian. Thôi thì cứ sửa trước rồi bảo hiểm tính sau.

Đến ngày 9.4 tôi liên hệ lại để hỏi về tiến trình thực hiện bồi thường cho xe thì bên công ty bảo hiểm không phản hồi gì. Sau đó nhiều lần tôi liên hệ yêu cầu giải quyết một cách thật rõ ràng, nhưng vẫn không nhận được thông tin gì từ phía công ty bảo hiểm.

Mãi đến ngày 4.5 tôi mới được biết thông tin là Công ty Bảo hiểm Liên Hiệp có gửi văn bản trả lời về việc giải quyết bồi thường cho xe đến ô tô Phước Thành. Tuy nhiên, theo thông tin trên văn bản trả lời thì văn bản này đã có từ này 16.4.2018.

Tôi rất bức xúc bởi cách làm việc của công ty bảo hiểm này, nhân viên thì chỉ làm việc vào buổi sáng của các ngày thứ 2, 4, 6 trong tuần và bắt buộc tôi phải đến đúng mộttrong các thời điểm đó. Trong khi tôi mua bảo hiểm và đóng tiền đầy đủ không chậm không thiếu mộtđồng nào, nhưng công ty bảo hiểm lại đối xử với khách hàng thiếu trách nhiệmnhư vậy, tôi thật khó chấp nhận”.

Từ chối bảo hiểm vì chậm thông báo sự cố

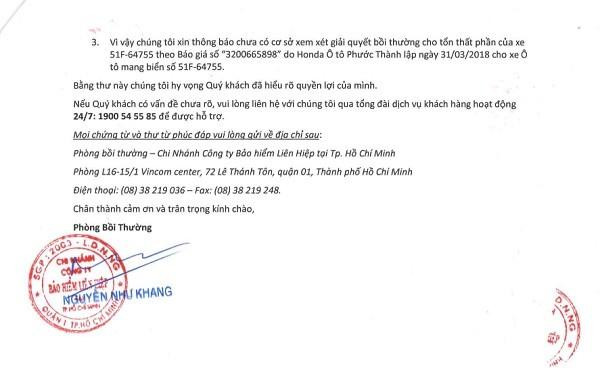

Trong văn bản trả lời của Công ty Bảo hiểm Liên Hiệp có ghi rõ: "Chúng tôi đã nhận được thông báo bồi thường qua tổng đài từ quý khách trong vụ tai nạn nêu trên… vào lúc 15 giờ 58 phút ngày 21.3.2018. Tuy nhiên, quý khách đã không thông báo ngay cho chúng tôi. Như vậy, quý khách đã vi phạm khoản 5.1, 5.2, và 8 – Điều 4 – Quy tắc bảo hiểm xe cơ giới.

…

Vì vậy chúng tôi xin thông báo chưa có cơ sở xem xét giải quyết bồi thường cho tổn thất phần xe … do ô tô Phước Thành lập ngày 31.3.2018…”.

Nội dung văn bản thông báo về việc chưa có cơ sở giải quyết bồi thường của Công ty Bảo hiểm Liên Hiệp - Ảnhchụp văn bản

Về điều trên, anh T. tỏ ra bức xúc“lúc xảy ra sự cố đã là đêm khuya, tôi nghĩ để mai báo và vì lúc đó tôi phải lo giải quyết sự việc tại thời điểm mà không gọi báo. Tôi chấp nhận là sai vì chậm báo đến công ty bảo hiểm, nhưng tại sao trong suốt hơn 1 tuần tôi để xe tại hãng, Công ty Bảo hiểm Liên Hiệp không một câu trả lời rõ ràng là có giải quyết hay không.Đến khi tôi tạm ứng chi phí sửa xe cho ô tô Phước Thành vào ngày 7.4 thì mãi đến ngày 4.5 văn bản trả lời việc giải quyết bồi thường cho tôi mới được gửi đến ô tô Phước Thành. Tại thời điểm tôi báo đến Công ty Bảo hiểm Liên Hiệp thì thời hạn bảo hiểm của tôi vẫn còn hiệu lực,tại sao tôi không được hưởng quyền lợi tối thiểu của một khách hàng mua bảo hiểm của Công ty Bảo hiểm Liên Hiệp? Nếu nhân viên của Công ty làm việc và giải thích rõ với tôi thì tôi đã không bức xúc đến như vậy!”.

Sau khi nhận thông tin phản ánh từ anh Vũ Thanh T., phóng viên Báo điện tử Một Thế Giới đã liên hệ đến Công ty Bảo hiểm Liên Hiệp để tìm hiểu sự việc, nhưng hơn 2 tuần qua vẫn chưa nhận được phản hồi từ phía công ty.

Công ty bảo hiểm Liên Hiệp chưa chỉ rõ vì sao từ chối giải quyết bồi thường

Liên quan đến vụ việc bạn đọc Vũ Thanh T. phản ánh, Phóng viên Báo điện tử Một Thế Giới đã trao đổi với Luật sư Đặng Anh Đức – Công ty Luật TNHH Đặng và Cộng sự thuộc Đoàn Luật sự TP.Hà Nội thì được luật sư cho biết:

“Thứ nhất việc mua bảo hiểm thân vỏ xe ô tô không thuộc danh mục bảo hiểm bắt buộc theo quy định của pháp luật. Cho nên việc tham gia bảo hiểm của chủ xe là hoàn toàn tự nguyện. Khách hàng trước khi tham gia sẽ phải tìm hiều về từng loại hình bảo hiểm, quy định của hãng về phương thức bồi thường khi có tổn thất xảy ra. Tham gia bảo hiểm tức là khách hàng đồng ý với quy định của hãng về điều kiện, mức chi trả bảo hiểm...

Thứ hai, mỗi hãng bảo hiểm có bộ Quy tắc bảo hiểm xe cơ giới riêng làm cơ sở bồi thường. Khách hàng cần căn cứ hợp đồng đã ký với bên bảo hiểm để xác định nghĩa vụ của khách hàng khi có sự cố xảy ra, quy trình và thời hạn thông báo, thời hạn xử lý thông báo của bảo hiểm ...

Bên phía bảo hiểm có văn bản gửi khách hàng là đúng (vì khách hàng có báo bồi thường). Tuy nhiên về nội dung chưa rõ ràng, bên bảo hiểm chỉ đưa được trách nhiệm chủ xe và điều khoản giảm trừ, nhưng không đưa ra được các trường hợp từ chối thanh toán bảo hiểm.

Trong trường hợp này, khách hàng có văn bản giải trình về lý do dịch chuyển xe (theo yêu cầu của cơ quan có thẩm quyền ...), lý do thông báo muộn tới bảo hiểm ... và đề nghị hãng bảo hiểm giải quyết”.

: Phó thủ tướng Bùi Thanh Sơn làm trưởng ban")

.png "Ai mì Quảng không - ca khúc hay nhất về món ăn của một vùng quê")

.jpg "Kiểm định cầu Đồng Nai, hạn chế lưu thông")