Gửi bình luận

Khoảng 700 nghìn tỉ đồng (chưa tính lãi) nợ trái phiếu doanh nghiệp sẽ đáo hạn trong giai đoạn 2023 - 2025. Do đó, doanh nghiệp bất động sản tiềm ẩn nguy cơ vỡ nợ trái phiếu nếu không có giải pháp phù hợp.

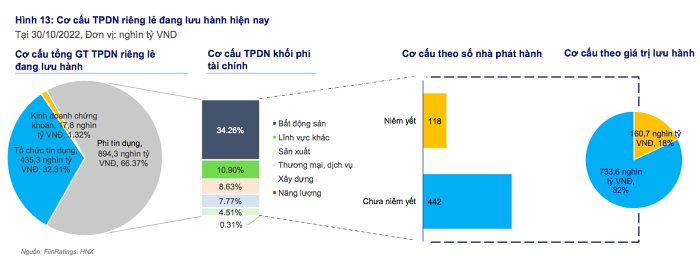

Doanh nghiệp mua lại trái phiếu tăng mạnh

Tại Diễn đàn Kinh tế Việt Nam lần thứ 5, các vấn đề liên quan đến thị trường trái phiếu doanh nghiệp (TPDN) được các chuyên gia quan tâm.

Theo ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, thị trường TPDN đang khá khó khăn. Lượng trái phiếu phát hành mới gần như bị đóng băng trong 2 tháng gần nhất với giá trị lần lượt chỉ ở mức 6,8 nghìn tỉ đồng và 1,8 nghìn tỉ đồng.

Trái lại, vì lo lắng pháp lý, giá trị mua lại TPDN lại tăng mạnh. Tổng khối lượng trái phiếu mua lại lũy kế từ đầu năm đến 25.11 đạt 161.656 tỉ đồng, tăng 14,1% so với cả năm 2021.

Ông Thuân cho rằng thị trường TPDN đang phải đối mặt với hàng loạt rủi ro. Điển hình nhất là việc tâm lý nhà đầu tư tiếp tục tiêu cực ảnh hưởng đến thị trường tài chính bởi loạt sự kiện vi phạm trái phiếu.

Ngoài ra, doanh nghiệp phát hành, đặc biệt là doanh nghiệp bất động sản đang chịu áp lực đáo hạn, mua lại trước hạn lớn. Điều này khiến nghĩa vụ nợ trái phiếu cũng như nợ xấu ngân hàng dễ dàng bị vi phạm. Hơn nữa, với môi trường lãi suất cao và các kênh vốn bị thắt chặt, đầu tư khối tư nhân liên tục giảm sút.

TS Cấn Văn Lực, chuyên gia kinh tế trưởng của BIDV cho hay nhiều doanh nghiệp đã chủ động mua lại trái phiếu đã phát hành, tổng giá trị mua lại khoảng 163 nghìn tỉ đồng, tăng 32% so với cùng kỳ. Đặc biệt, sau sự việc Vạn Thịnh Phát, việc mua lại trái phiếu trước hạn càng tăng mạnh.

“Lý do chính của việc mua lại trái phiếu trước hạn này là theo thỏa thuận mua lại; hoặc doanh nghiệp thay đổi kế hoạch phát hành, kế hoạch kinh doanh khi rủi ro, thách thức vĩ mô, lãi suất và tỷ giá tăng. Ngoài ra còn do yêu cầu từ phía trái chủ (tâm lý đám đông e ngại rủi ro)”, ông Lực nói.

Áp lực đáo hạn trái phiếu lớn

TS Cấn Văn Lực cho rằng với quy mô phát hành lớn trong giai đoạn 2018 - 2021 và thời hạn khoảng 4 năm thì sẽ có một khối lượng TPDN đáng kể sẽ đáo hạn trong giai đoạn 2023 - 2025 (khoảng hơn 700 nghìn tỉ đồng, chưa tính tiền lãi).

Trong đó, lượng trái phiếu đáo hạn của các doanh nghiệp bất động sản cũng rất lớn, nhất là 2 năm tới (khoảng 115 nghìn tỉ đồng/năm). Trong khi đó, khả năng gọi vốn của các doanh nghiệp trong thời gian tới sẽ còn khó khăn.

Lý do là những vi phạm liên tiếp vừa qua đã làm niềm tin của các nhà đầu tư suy giảm đáng kể, nhà đầu tư cá nhân cũng đã trở nên e ngại hơn; Nghị định 65/2022 đã đưa ra những quy định chặt chẽ hơn đối với phát hành TPDN riêng lẻ; nguồn vốn tín dụng dành cho đối tượng này là không nhiều do phải ưu tiên cho sản xuất và trong bối cảnh hạn mức tăng trưởng tín dụng vẫn khoảng 14 - 15% để kiểm soát lạm phát và thanh khoản hệ thống tổ chức tín dụng.

Hơn nữa, thị trường chứng khoán không còn sôi động như giai đoạn trước, nên huy động vốn qua kênh này còn khó khăn; việc bán hàng, phát mại tài sản để trả nợ cũng không dễ dàng (do thị trường bất động sản đang trầm lắng, phục hồi chậm).

Vì thế, ông Lực cho rằng một bộ phận doanh nghiệp (nhất là lĩnh vực bất động sản) tiềm ẩn nguy cơ vỡ nợ trái phiếu, nếu không có giải pháp phù hợp, kịp thời. Khi đó, hệ lụy của việc vỡ nợ này phức tạp vì mối quan hệ liên thông giữa ngân hàng - chứng khoán - bất động sản là khá lớn.

Cụ thể, ngân hàng thương mại cho vay bất động sản khoảng 2,36 triệu tỉ đồng, chiếm 21% tổng dư nợ của nền kinh tế; nhiều tài sản đảm bảo tín dụng là bất động sản, chiếm khoảng 65%; ngân hàng thương mại đầu tư vào TPDN - số dư khoảng 284 nghìn tỉ đồng, chiếm khoảng 2,3% tổng dư nợ của các tổ chức tín dụng; ngân hàng niêm yết trên TTCK với tỷ trọng vốn hóa thường chiếm khoảng 23 - 25% và ngân hàng phát hành trái phiếu…

Giải pháp nào cho thị trường TPDN?

Để giải quyết các vấn đề và hướng tới khôi phục thị trường TPDN, ông Nguyễn Quang Thuân cho rằng cần có liệu pháp riêng cho các nhà phát hành có rủi ro cao. Trong đó, cơ quan quản lý tích cực rà soát, đánh giá, phân loại xác định cụ thể nhà phát hành có rủi ro cao. Khu trú các doanh nghiệp yếu và sở hữu bởi nhiều nhà đầu tư cá nhân nhằm đưa ra phương án ổn định tâm lý.

Nhóm doanh nghiệp yếu phải chuẩn bị phương án hoặc tự tái cấu trúc nợ sớm nhất có thể. Riêng với trường hợp vi phạm cần đẩy nhanh hoàn thiện thủ tục và quyết toán nghĩa vụ nợ. Muốn làm được điều này, vai trò của tòa án nên cần phát huy hơn nữa.

Theo ông Thuân, trái phiếu được bảo lãnh bởi ngân hàng, các quy định về nhà đầu tư chuyên nghiệp có thể hoãn lại. Cơ quan quản lý nên theo hướng thoáng hơn, tức không hạn chế mục đích sử dụng vốn theo chương trình dự án và bỏ yêu cầu kiểm toán mục đích sử dụng vốn.

Ngoài ra, đẩy nhanh quá trình phê duyệt trái phiếu phát hành ra đại chúng khi hồ sơ doanh nghiệp đáp ứng điều kiện. Đồng thời, nhà phát hành muốn giải quyết hồ sơ nhanh cũng nên thuộc nhóm doanh nghiệp niêm yết, có xếp hạng tín nhiệm ở mức cao, áp dụng nhiều cơ chế hậu kiểm lớn.

“Đây là các giải pháp trong ngắn hạn. Còn về trung và dài hạn, tôi cho rằng Nghị quyết 65 đã giải quyết được cơ bản các vấn đề của thị trường. Mặt khác, Nghị quyết 65 cũng đã đi đúng hướng theo quy chuẩn quốc tế”, ông Thuân chia sẻ.

TS Cấn Văn Lực kiến nghị Quốc hội, Chính phủ hoàn thiện thể chế, tăng cường kiểm tra, giám sát, nâng cao tính minh bạch, chuyên nghiệp và hiệu quả cho thị trường tài chính, quan tâm kiểm soát rủi ro hệ thống tài chính.

Theo đó, nghiên cứu ban hành Luật bảo vệ nhà đầu tư và thành lập Quỹ bảo vệ nhà đầu tư như kinh nghiệm của Mỹ, Trung Quốc, Ấn Độ và Singapore... nhằm bảo vệ quyền lợi cho nhà đầu tư. Đồng thời, sửa đổi Nghị định 128/2021/ND-CP theo hướng tăng mức xử phạt đối với hành vi vi phạm hành chính trên thị trường chứng khoán, tăng tính răn đe và hiệu lực thực thi pháp luật.

: Phó thủ tướng Bùi Thanh Sơn làm trưởng ban")