Gửi bình luận

Trước đề xuất áp thuế chống bán phá giá với thép Trung Quốc, chuyên gia cho rằng cơ quan quản lý phải công minh, công bằng, không vì riêng lợi ích của doanh nghiệp nào.

Công cụ thuế và “túi tiền” doanh nghiệp

Mới đây, Bộ Công Thương thông báo đã tiếp nhận hồ sơ đầy đủ, hợp lệ yêu cầu điều tra áp dụng biện pháp chống bán phá giá đối với sản phẩm thép cán nóng (HRC) từ Trung Quốc và Ấn Độ. Hồ sơ yêu cầu áp thuế được đệ trình từ Hoà Phát và Formosa. Trong thời hạn 45 ngày, cơ quan điều tra sẽ thẩm định để trình Bộ trưởng Bộ Công Thương xem xét tiến hành điều tra hoặc không điều tra vụ việc.

Về bức tranh thị trường thép HRC, nhu cầu của thị trường Việt Nam khoảng 11,5-13 triệu tấn/năm. Để đáp ứng nhu cầu này, dựa vào 2 nguồn chính, đó là HRC từ Hoà Phát và Fomosa với hơn 3 triệu tấn và số còn lại nhập khẩu từ một số quốc gia, trong đó chủ yếu từ Trung Quốc, Ấn Độ… Sức sản xuất của 2 DN Hoà Phát và Formosa đáp ứng khoảng 30-40% nhu cầu trong nước.

Số liệu thống kê của hải quan cho thấy tổng lượng nhập khẩu HRC trong tháng 5.2024 tăng 20% so với tháng 4.2024. Lũy kế nhập khẩu HRC 5 tháng đầu năm 2024 hơn 5 triệu tấn.

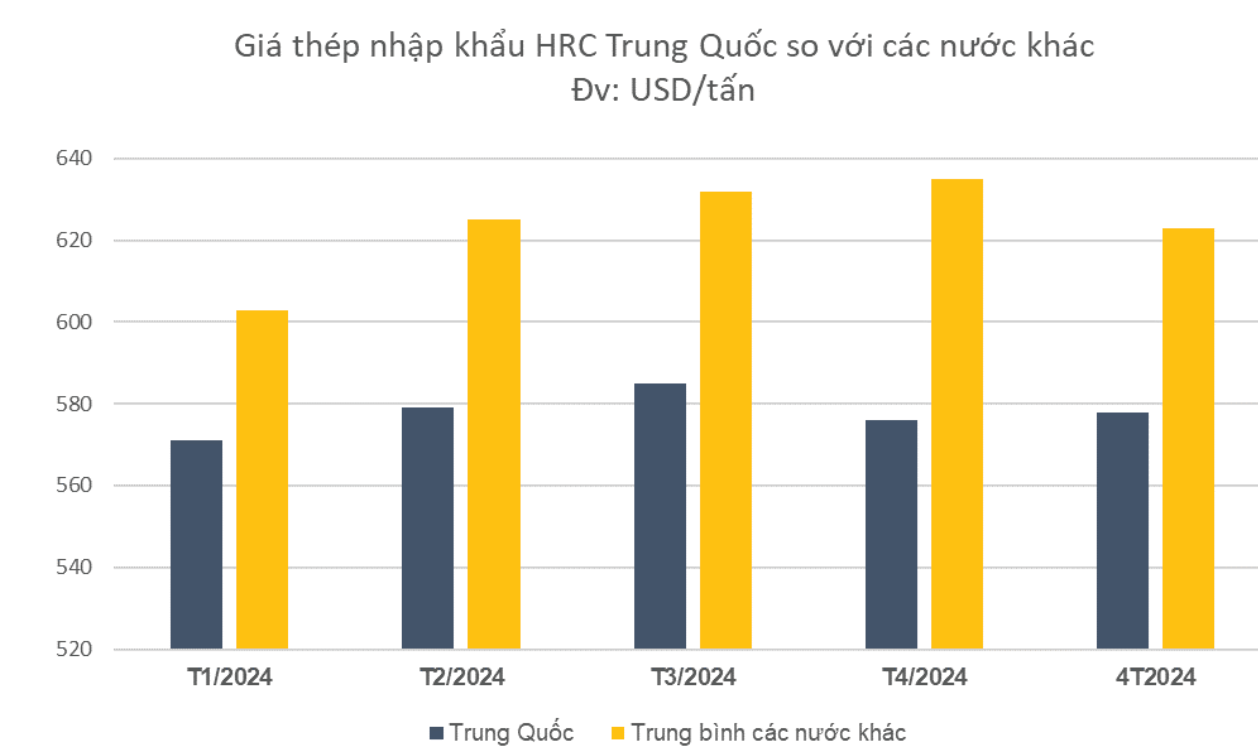

Giá HRC tháng 5.2024 từ Trung Quốc cũng thấp hơn các quốc gia khác từ 48-186 USD/tấn. Lượng nhập khẩu từ Trung Quốc trong tháng 5.2024 chiếm 75%, Nhật Bản chiếm 13%.

Có thể thấy, thuế nhập khẩu luôn tác động “đối nghịch” giữa những DN sản xuất và DN thương mại.

DN thương mại thường muốn giá rẻ để bán có lợi. Nếu áp thuế chống bán phá giá, giá sản phẩm bị nâng lên, ảnh hưởng đến các DN này. Ngược lại, việc tăng thuế này lại có lợi cho DN sản xuất. Do đó, việc điều chỉnh tăng hay giảm thuế sẽ liên quan đến “túi tiền” của 2 nhóm DN này.

Cũng vì vậy, thời gian qua, 2 nhóm DN này có nhiều tranh luận xoay quanh việc đệ trình hồ sơ yêu cầu điều tra chống bán phá giá. Một bên cho rằng cần áp thuế để bảo hộ nền sản xuất trong nước, một bên cho rằng đề xuất áp thuế chỉ nhằm mục đích thống lĩnh thị trường, tối đa hóa lợi nhuận cho một tập đoàn.

Lo ngại hàng Việt bị trả đũa thương mại

Theo Tập đoàn Hoà Phát, một số hãng thép Trung Quốc đang chấp nhận bán lỗ, cạnh tranh không lành mạnh để tiêu thụ được sản phẩm tại Việt Nam. Do đó, DN này đã nộp đơn khởi xướng điều tra chống bán phá giá.

Tại Đại hội cổ đông thường niên 2024 của Tập đoàn Hòa Phát vừa qua, ông Trần Đình Long – Chủ tịch HĐQT của Hòa Phát khẳng định đây là việc bình thường.

Theo ông Long, nên ủng hộ sản xuất trong nước. “Không có nước nào trên thế giới chấp nhận tình trạng lượng thép nhập khẩu còn lớn hơn phần sản xuất trong nước", ông Long nói và cho rằng "thép là bánh mì của công nghiệp, đặc biệt qua cuộc xung đột Nga - Ukraine, càng thấy vai trò của sản xuất công nghiệp trong nội địa".

Thực tế, lập luận bảo vệ nền sản xuất trong nước, tránh nguy cơ mất thị trường nội địa là có lý. Nhiều quốc gia cũng dựng các "hàng rào" kỹ thuật ngăn cản thép nhập khẩu để bảo vệ sản xuất trong nước.

Tuy nhiên, việc áp thuế chống bán phá giá chỉ được áp dụng khi xác định được đủ ba điều kiện: Hàng nhập khẩu bị bán phá giá; ngành sản xuất sản phẩm tương tự của nước nhập khẩu bị thiệt hại đáng kể; có mối quan hệ nhân quả giữa việc hàng nhập khẩu bán phá giá và thiệt hại nói trên.

Ở góc nhìn của 12 DN tôn mạ (chiếm 85% thị phần tôn mạ), họ cho rằng chưa đủ điều kiện để áp thuế.

Các DN này cho rằng trong bối cảnh nguồn cung HRC nội địa đang chỉ đáp ứng được 30%, hành động nộp đơn đề nghị khởi xướng điều tra chống bán phá giá HRC nhập khẩu từ Trung Quốc chỉ hướng đến mục đích duy nhất là làm tăng giá nhập khẩu HRC từ Trung Quốc vào Việt Nam. Từ đó tăng vị thế thống lĩnh thị trường để tăng giá bán HRC nội địa, tối đa hóa lợi nhuận cho Tập đoàn Hòa Phát và hoặc các công ty con của tập đoàn này.

“Việc này không phải để bảo vệ cho ngành sản xuất HRC nội địa, bất chấp các tác động nghiêm trọng đến các DN tôn mạ và ống thép Việt Nam nói riêng và các ngành nghề khác nói chung, đặc biệt là ngành nông lâm thủy hải sản trước nguy cơ bị Trung Quốc trả đũa thương mại, và những hệ lụy tiêu cực có thể xảy ra cho nền kinh tế - xã hội Việt Nam”, các DN tôn mạ nêu.

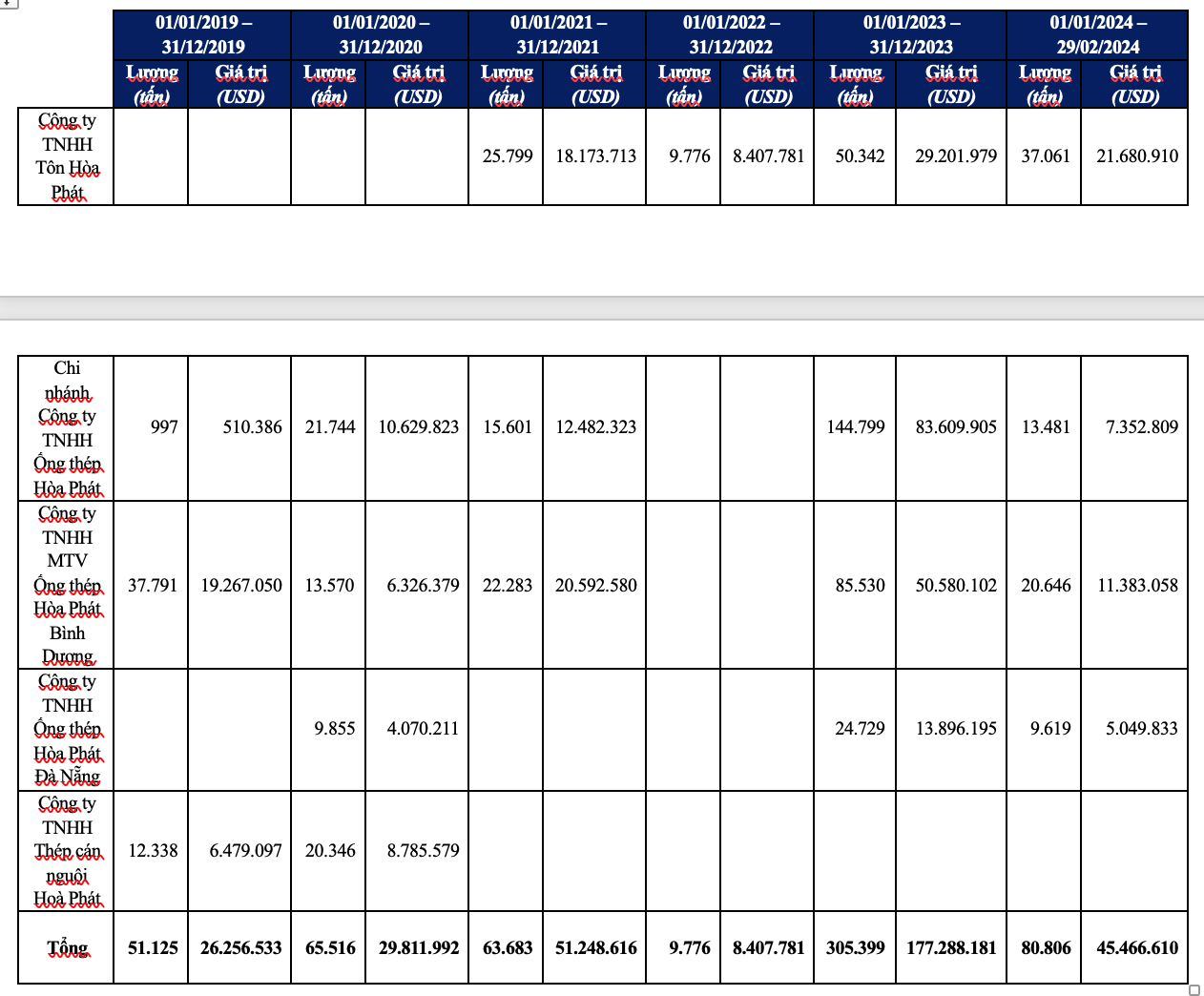

Đáng nói, theo dữ liệu hải quan, có 5 công ty con của Tập đoàn Hòa Phát nhập khẩu HRC từ Trung Quốc trong giai đoạn từ ngày 1.1.2019 đến ngày 29.2.2024. Các mác thép HRC này hoàn toàn nằm trong năng lực sản xuất của Tập đoàn Hòa Phát, cũng như Tập đoàn Hòa Phát đang bán các mác thép HRC này tại cả thị trường nội địa lẫn thị trường xuất khẩu.

Như vậy, Tập đoàn Hòa Phát và/hoặc các công ty con đang làm đồng thời 5 việc: (1) nhập khẩu HRC từ Trung Quốc; (2) nộp đơn đề nghị điều tra chống bán phá giá chính sản phẩm HRC mà các công ty con của Tập đoàn Hòa Phát đang nhập khẩu từ Trung Quốc; (3) sản xuất HRC mà các công ty con của Tập đoàn Hòa Phát đang nhập khẩu từ Trung Quốc; (4) bán HRC tại thị trường nội địa; (5) bán HRC tại thị trường xuất khẩu.

Phải vì cái chung, không vì bất cứ doanh nghiệp nào

Trao đổi với phóng viên Một Thế Giới, chuyên gia thuế, TS Nguyễn Văn Phụng cho rằng vấn đề áp thuế chống bán phá giá có ý nghĩa quan trọng trong bảo vệ nền sản xuất trong nước một cách hợp lý.

“Khi phát hiện nước ngoài có dấu hiệu bán phá giá vào Việt Nam, có nguy cơ ảnh hưởng đến sản xuất trong nước thì Nhà nước cần tiến hành điều tra để quyết định áp dụng áp thuế hay không. Tuy nhiên, cần lưu ý rằng không phải cứ thích là áp thuế được, bởi thuế thể hiện quan điểm “có đi có lại” giữa các nước đối tác. Việt Nam đã ký kết hiệp định với các nước thì phải tôn trọng nguyên tắc này”, ông Phụng nói.

Theo ông Phụng, để có thể quyết định áp thuế hay không cần đứng trên nhu cầu thị trường và năng lực sản xuất trong nước, làm rõ nguyên nhân vì sao nhập khẩu lại nhiều…

“Nếu DN trong nước đã làm được phần nhiều, cần được bảo vệ thị trường trong nước thì cần nâng thuế lên. Nếu nhu cầu trong nước lớn, năng lực sản xuất của DN chỉ đáp ứng được phần nhỏ nhưng lại muốn nâng thuế để mình được lợi, người khác có hại thì không nên”, ông Phụng nói.

Do đó, vị chuyên gia này cho rằng để trả lời cho câu hỏi có tăng thuế hay không tăng thuế thì cơ quan quản lý phải công minh, công bằng, công tâm, dựa trên số liệu về năng lực sản xuất, nhu cầu thị trường.

“Chúng ta phải vì cái chung, vì người dân chứ không nên vì DN nào cả. Nếu người ta không phá giá mà mình cứ điều tra thì mình cũng bẽ mặt với người ta”, ông Phụng nói.

Luật sư Nguyễn Tiến Lập, Trọng tài viên Trung tâm trọng tài quốc tế Việt Nam, thành viên Văn phòng luật sư NHQuang và Cộng sự nhìn nhận, việc áp thuế chống bán phá giá nằm trong khuôn khổ Tổ chức Thương mại thế giới (WTO) và đây là quyền của quốc gia thành viên được áp dụng.

Theo đó, các DN có quyền đệ trình hồ sơ đề nghị điều tra và họ phải chứng minh thiệt hại. Tuy nhiên, ở góc độ nhà nước, đây là câu chuyện chính sách và do đó cần cân nhắc một cách cẩn trọng.

“Ngoài việc bảo vệ quyền của DN thì Nhà nước cũng cần bảo vệ thị trường. Thậm chí, việc áp thuế hay không cũng ảnh hưởng đến cả người tiêu dùng, vì lẽ ra người tiêu dùng được mua với giá thấp hơn thì nếu áp thuế sẽ phải trả giá cao hơn. Mặt khác, việc hàng nhập khẩu rẻ hơn cũng khiến các DN trong nước phải đổi mới công nghệ, quản lý… để hạ giá thành, nâng cao sức cạnh tranh”, ông Lập nói.

Các chuyên gia cho rằng cơ quan nhà nước phải công bằng, khách quan trong quyết định. Nếu không, không chỉ các DN gặp khó khăn mà mặt hàng khác của Việt Nam có thể bị “trả đũa”, thậm chí ảnh hưởng đến việc Việt Nam có thể được công nhận là nền kinh tế thị trường hay không.

Trả lời báo chí trước đó, đại diện Bộ Công Thương cho hay sẽ thực hiện theo đúng quy định của Luật Quản lý Ngoại thương và các quy định liên quan.

Theo đó, vụ việc phải trải qua đầy đủ từ các khâu tiếp nhận hồ sơ, nghiên cứu hồ sơ, yêu cầu bổ sung hồ sơ, đánh giá tính hợp lệ đầy đủ thì mới áp dụng điều tra. Trong điều tra phải thực hiện các quy trình rất chặt chẽ và kết quả điều tra cũng có thể là áp dụng hoặc không áp dụng biện pháp chống bán phá giá.

.jpg "SK E&S (Hàn Quốc) hợp tác với T&T Group phát triển năng lượng xanh bền vững tại Quảng Trị")