Gửi bình luận

Việc ban hành văn bản 3277/TCT-PC ngày 24/8/2018 hướng dẫn thực hiện cho Cơ quan Thuế cấp dưới của Tổng cục Thuế không đúng với Luật Ban hành Văn bản Qui phạm pháp luật sẽ dẫn đến những hậu quả pháp lý.

+ Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực.

Văn bản quy phạm pháp luật được áp dụng đối với hành vi xảy ra tại thời điểm mà văn bản đó đang có hiệu lực. Trong trường hợp quy định của văn bản quy phạm pháp luật có hiệu lực trở về trước thì áp dụng theo quy định đó.

+ Trong trường hợp văn bản quy phạm pháp luật mới không quy định trách nhiệm pháp lý hoặc quy định trách nhiệm pháp lý nhẹ hơn đối với hành vi xảy ra, trước ngày văn bản có hiệu lực thì áp dụng văn bản mới.

“3. Quá thời hiệu xử phạt vi phạm pháp luật về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận vào ngân sách nhà nước”

“3. Quá thời hiệu xử phạt vi phạm pháp luật về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận, tiền chậm nộp vào ngân sách nhà nước trong thời hạn 10 năm trở về trước; kể từ ngày phát hiện hành vi vi phạm …”

Như vậy, trách nhiệm pháp lý đối với hành vi vi phạm nhưng đã quá thời hiệu xử phạt của của Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật Quản lý thuế nặng hơn so với Luật Quản lý thuế số 78/2006/QH11. Vì vậy, không thể áp dụng xử lý theo khoản 3 Điều 110 đã được sửa đổi, bổ sung tại tại khoản 35 Điều 1 của Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 78/2006/QH11 cho những hành vi xảy ra trước ngày 01/07/2013.

Văn bản 3277/TCT-PC ngày 24/8/2018 nêu trên hoàn toàn trái ngược với các văn bản trước đây do Tổng cục Thuế hướng dẫn liên quan đến nội dung này cũng với những căn cứ tương tự:

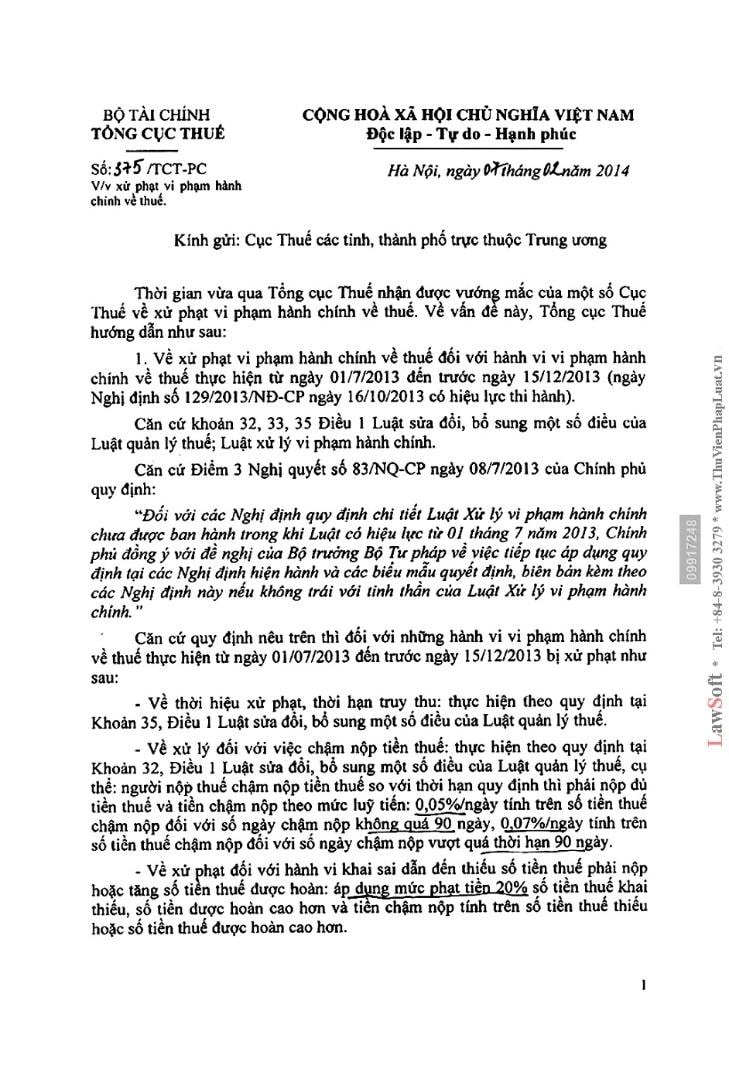

Ảnh chụp Văn bản số 375/TCT-CS ngày 07/02/2014

+ Văn bản số 375/TCT-CS ngày 07/02/2014 hướng dẫn: “3. Về thời hiệu xử phạt đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp, tăng số tiền thuế được hoàn, hành vi chậm nộp tiền thuế xảy ra từ ngày 01/7/2007 đến trước ngày 01/7/2013.

Căn cứ quy định tại Điều 110 Luật quản lý thuế thì thời hiệu xử phạt đối với hành vi chậm nộp tiền thuế, khai thiếu nghĩa vụ thuế là năm năm, kể từ ngày hành vi vi phạm được thực hiện.

Căn cứ quy định trên thì trường hợp năm 2007, 2008 doanh nghiệp có hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp, tăng số tiền thuế được hoàn, đến năm 2013 cơ quan thuế thanh tra, kiểm tra phát hiện đã quá thời hiệu xử phạt về hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp, tăng số tiền thuế được hoàn, quá thời hiệu xử phạt về hành vi chậm nộp tiền thuế thì cơ quan thuế không ra quyết định xử phạt vi phạm hành chính đối với các hành vi nêu trên, nhưng cơ quan thuế ban hành quyết định truy thu thuế để thu hồi tiền thuế vào ngân sách nhà nước theo quy định.”

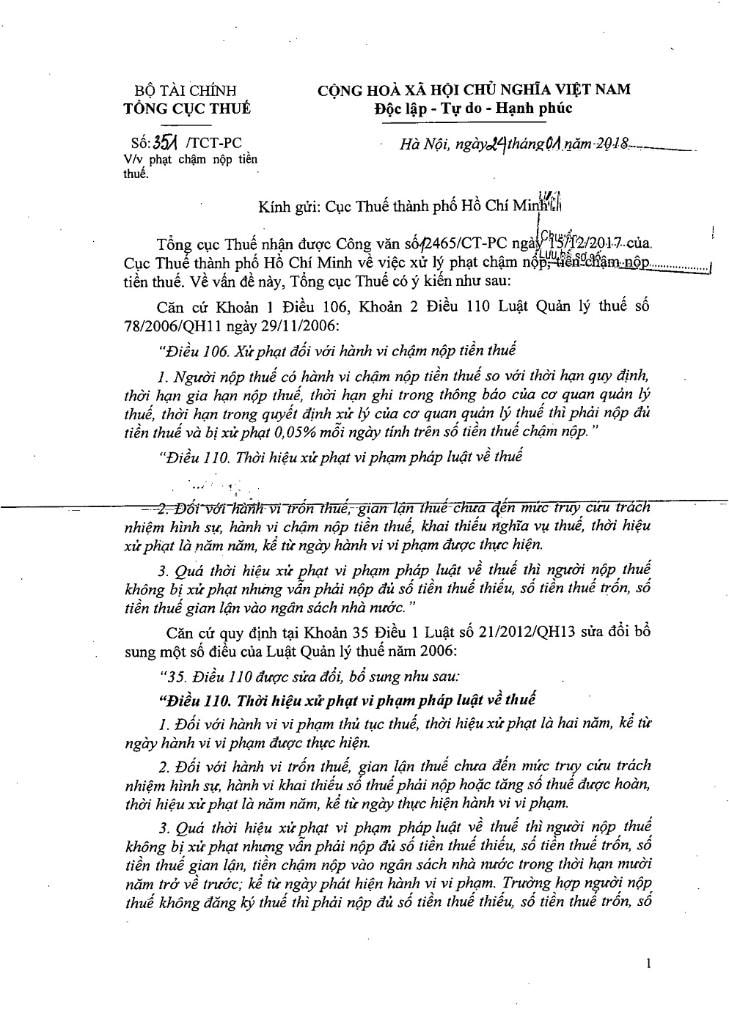

Ảnh chụp Văn bản số 351/TCT-CS ngày 24/01/2018

+ Văn bản số 351/TCT-CS ngày 24/01/2018 hướng dẫn: “Căn cứ quy định nêu trên, trường hợp cơ quan thuế kiểm tra, thanh tra phát hiện người nộp thuế thực hiện hành vi khai sai dẫn đến thiếu số thuế phải nộp trong giai đoạn từ 01/07/2007 đến trước ngày 01/07/2013, đến nay đã quá thời hiệu xử phạt thì cơ quan thuế không ra quyết định xử phạt đối với hành vi khai sai dẫn đếy thiếu thuế (không xử phạt phạt 20%; không xử phạt chậm nộp tiền thuế) mà ban hành quyết định áp dụng biện pháp khắc phục hậu quả truy thu thuế vào ngân sách nhà nước ….”

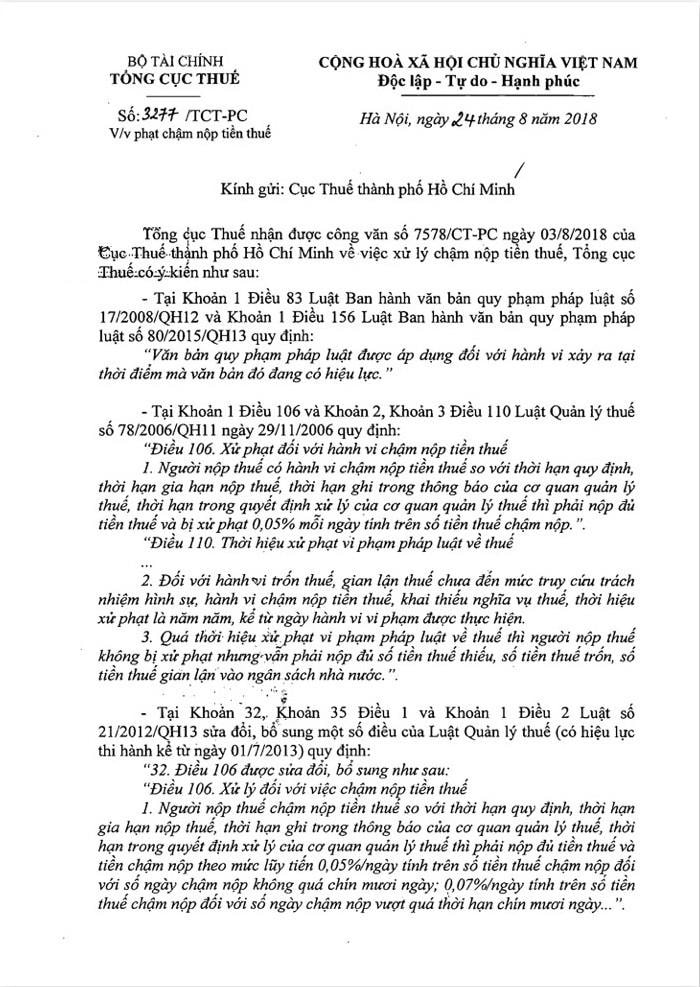

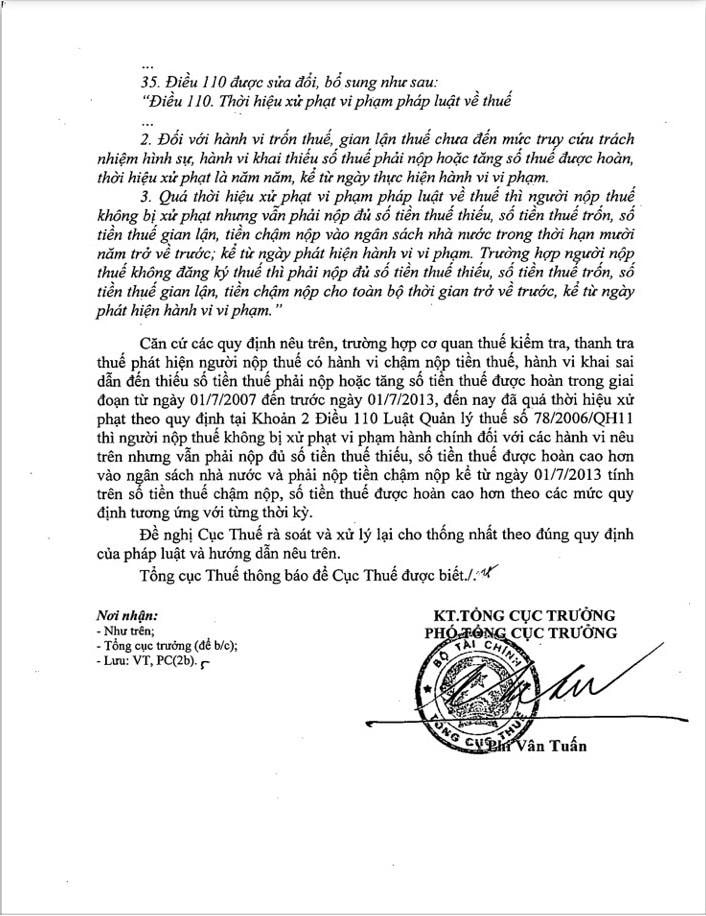

Ảnh chụp văn bản 3277/TCT-PC ngày 24/8/2018

Việc ban hành văn bản 3277/TCT-PC ngày 24/8/2018 hướng dẫn thực hiện cho Cơ quan Thuế cấp dưới của Tổng cục Thuế không đúng với Luật Ban hành Văn bản Qui phạm pháp luật sẽ dẫn đến những hậu quả pháp lý sau:

- Người nộp thuế bị thiệt hại do khoản tiền chậm nộp và nếu thực hiện rà soát để xử lý lại những trường hợp trước đây chưa tính theo chỉ đạo của Tổng cục Thuế trên phạm vi cả nước thì khoản tiền này sẽ rất lớn.

- Cơ quan Thuế nào ban hành Quyết định xử lý sẽ phải đối mặt với các vụ kiện hành chính mà phần chắc thắng sẽ thuộc về người nộp thuế.

- Không hướng dẫn việc xử lý liên quan đến hành vi trốn thuế sẽ dẫn đến trách nhiệm pháp lý đối với hành vi trốn thuế sẽ nhẹ hơn trách nhiệm pháp lý đối với hành vi khai sai dẫn đến thiếu số thuế phải nộp (không xác định là trốn thuế).

Để tránh những thiệt hại không đáng có nêu trên, thiết nghĩ Bộ Tài chính nên xem xét lại để có hướng xử lý kịp thời.

P.V